內地積極推進新醫改政策,包括藥品零加成、醫保目錄調整、醫保支付改革、兩票制、一致性評價等政策,對醫藥行業發展帶來不少新機遇,相關股份可持續受惠。本周筆者推介康哲藥業(00867),因其業績表現理想,多項產品增長強勁,並持續受惠政策推進,前景吸引,值得留意。

產品競爭力大 網絡覆蓋率高

集團主要在中國從事營銷、推廣及銷售國內外專業處方藥品,同時亦生產及銷售多個處方藥。截至2017年6月底止中期業績,集團收入按年增長23.4%至26.86億元(人民幣,下同),毛利率上升3.6個百分點至61.9%,純利按年上升23.1%至8.05億元。若將「兩票制」收入還原,收入增長34%至26.96億元,毛利增長32.7%至15.94億元,表現突出。

集團收入佔比較高的產品均錄得不俗增長,其中波依定收入增長1.3倍至6.43億元;黛力新收入增長2.7%至4.83億元;優思弗收入增長24.6%至4.42億元;新活素收入增長18.3%至3.05億元;莎爾福收入增長36.3%至1.39億元。集團現有5個正在辦理進口註冊的產品,在獲得CFDA頒發的註冊證後,將為集團貢獻收入。同時,集團正自主研發治療原發性肝癌的新藥酪絲亮肽及治療急性呼吸窘迫綜合症(ARDS)的Traumakine,後續增長透明度高。

早前新活素被納入醫保目錄乙類範圍,執行後價格將會下調,對集團收入造成負面影響。不過,新活素進入醫保目錄後,中長遠有利擴大市場份額及拓展市場布局,對銷量增長產生正面作用。此外,集團積極擴大網絡渠道,目前直接網絡及代理商網絡已分別覆蓋全國超過44000家及7900家醫院及醫療機構,而且代理商網絡銷售佔比正逐步下降,「兩票制」影響已越來越小。

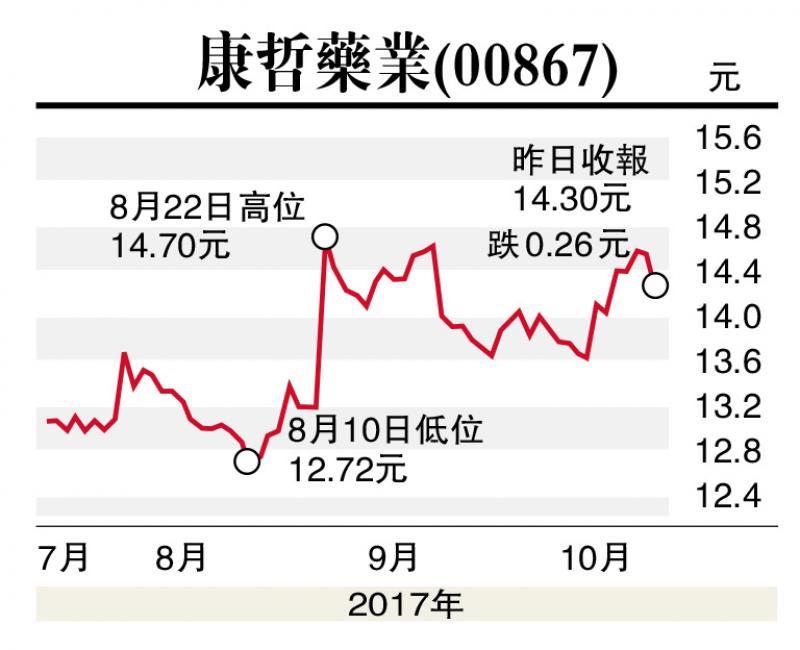

估值方面,以10月12日收市價14.3港元(下同)計,康哲藥業市盈率(P/E)和市帳率(P/B)分別為19.66倍和4.46倍,考慮到增長前景,估值仍吸引。集團多項產品均錄得不俗增長,而且網絡覆蓋率高,加上後續產品透明度高,發展前景廣,建議投資者在14元附近買入,目標價17.5元,止蝕位12.5元。

(筆者為證監會持牌人士,並沒持有上述股份)