今年上半年,全國固定資產投資(不含農戶)為28.1萬億元(人民幣,下同),同比增長8.6%。同時,「十三五」規劃的交通固定資產投資規模將達15萬億元,較「十二五」增長20%,基建相關股可持續受惠。本周筆者推介中國中鐵(00390),因其業績表現不俗,新簽訂單持續增長,而且海外需求增長潛力大,加上估值吸引,值得留意。

新簽訂單增 海外需求大

集團主營業務為基建建設、勘察設計與諮詢服務、工程設備和零部件製造、房地產開發以及其他業務。按照中國會計準則,截至2017年6月底止中期業績,集團營業收入按年上升11.2%至2985.53億元,毛利率上升一個百分點至9.2%,純利按年上升41.1%至77.07億元,表現突出。期內,集團在手訂單增長8.2%至22058.9億元,新簽訂單大增34.5%至5617.3億元,支撐未來業績表現。

基建建設服務是集團主要收入來源,收入佔比達87%,同比增長8.5%至2608.89億元,在基數較高的情況下,增速仍為近兩年最佳。新簽訂單方面,基建建設新增1918個項目,合同額達4751.8億元,同比大增32.5%;勘察設計與諮詢服務增長72.2%;工業設備與零部件製造增長40.3%;房地產開發業務增長16.5%。整體增速均高於收入增長,後續發展可期。

在「一帶一路」倡議不斷推進下,毛利率較高的海外業務有望成為集團另一增長亮點。上半年海外收入同比增長15.2%,佔比約5.5%,預期明年有望升至10%以上。受去年老撾鐵路等大型項目致基數較高影響,海外新簽訂單同比下跌8.2%。不過,在剛閉幕的金磚峰會中,中泰鐵路項目正式落實,為「一帶一路」發展取得新突破,未來發展步伐有望加快,集團可持續受惠。

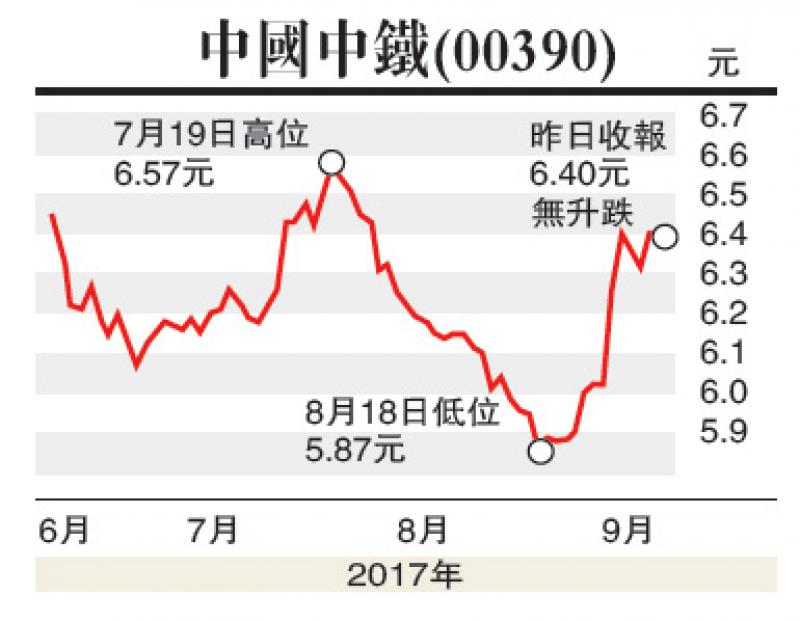

估值方面,以9月7日收市價6.4港元(下同)計,中國中鐵市盈率(P/E)和市帳率(P/B)分別為8.82倍和0.9倍。集團新簽訂單維持較高增長趨勢,加上海外業務發展加快,增長前景吸引,建議投資者在6.3元附近買入,目標價8.0元,止蝕位5.6元。

(筆者為證監會持牌人士,並未持有上述股份)