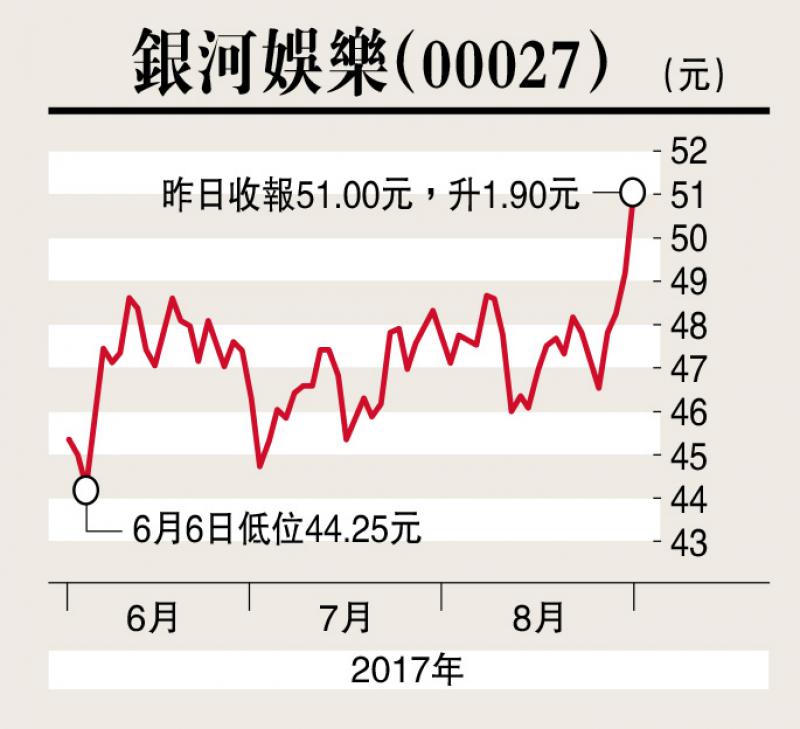

瑞信報告指,銀河娛樂(00027)次季EBITDA按季升3%至32.9億元,高於該行及市場預期的32億元,如非受贏率負面影響拖累,業績應可更強。

該行指出,次季銀娛中場市佔率按季升一個百分點,儘管競爭加劇貴賓廳市佔率仍然維持,期內澳門星際酒店是亮點之一,次季EBITDA按季升16%,主要受中場表現帶動。該行指出銀娛估值不高,營運表現穩固,上調盈利預測1%至3%,目標價由61元上調至62元,評級維持「跑贏大市」。

禹洲複合年增長率36%

瑞信發表研究報告,指禹洲地產(01628)上調其全年合約銷售目標33%至400億元人民幣,意味按年升72%。上半年,公司已完成215億元人民幣合約銷售,按年升67%,相當於原本全年預期的72%,及調整後全年預期的54%。中期而言,公司2020年目標合約銷售1000億元人民幣,相當於2017至2020年複合年增長率36%。

該行稱,公司現有約2000億元可售資源,可支持未來二至三年發展,認為公司須補充土儲支持2020年後的發展。

瑞信上調公司2017至2019年每股盈利預測1.8%、7.8%及17.3%,目標價由5.3元升至6元,維持「跑贏大市」評級。

中鐵新訂單擴張強勁

瑞信發表研究報告,指中鐵(00390)上半年純利按年增長41%,好過預期,主要由於收入按年增加11.2%及基建、物業等項目毛利擴張所致。

該行稱,由於於高速公路、鐵路及政府項目的執行力增加,加上其他業務增長強勁,公司期內收入增長加速;政府項目亦令公司新項目訂單按年增加35%。瑞信將中鐵H股目標價由5.6元升至7元,評級由「跑輸大市」升至「跑贏大市」,以反映收入增長加速及新訂單擴張強勁。