近年內地政府對紙業保持嚴格的環保政策,並積極淘汰低效及落後產能,並調高審批新增產能的門檻,供應鏈緊張下,紙品價格持續上升,作為亞洲最大的箱板原紙生產商,玖龍紙業(02689)的盈利表現相當標青。

截至2016年12月31日止6個月,集團純利19.15億元(人民幣,下同),增長5.1倍,銷售量及銷售額均創出歷史新高。另外,受惠於紙價平均售價增加約10.4%,毛利率由17.3%增加至18.3%。目前集團主要銷售收入來源為包裝紙業務,包括卡紙、高強瓦楞芯紙及塗布灰底白板紙,佔銷售收入超過九成。

近年內地紙業市場供不應求,五月至七月本為市場傳統淡季,唯紙品價格仍持續上升,大部分企業已先後提價二至三次,浙江省部分地區更有造紙廠暫停接單。玖紙上半年已上調產品售價數次,每噸紙價共上調200至300元,五月至七月份亦暫停四台機器生產約9至50天,相信下半年紙價將再有上調空間。

面對供應持續緊張的情況,玖紙將加大產能以應需求,於越南的新生產線已開始投產,預計可增加50萬噸產能,未來亦計劃擴大瀋陽及河北永新基地的年產能,規模效益將有明顯提升。另外,集團將增加與天津基地在產品銷售和廢紙採購方面的協同效應,有助鞏固於華北地區的龍頭地位。

玖紙早前亦宣布將於重慶及泉州基地各增建一台紙機,並已通過政府審批,預期2018年第四季度將陸續投產。預期2018年底時,集團總設計年產能將達到1600萬噸。

集團亦致力改善成本及債務的控制情況,目前淨債務對總權益比率逐漸下降,另外亦計劃優化貸款組合,將外債陸續轉為人民幣貸款,有助減低受匯兌虧損的負面影響。

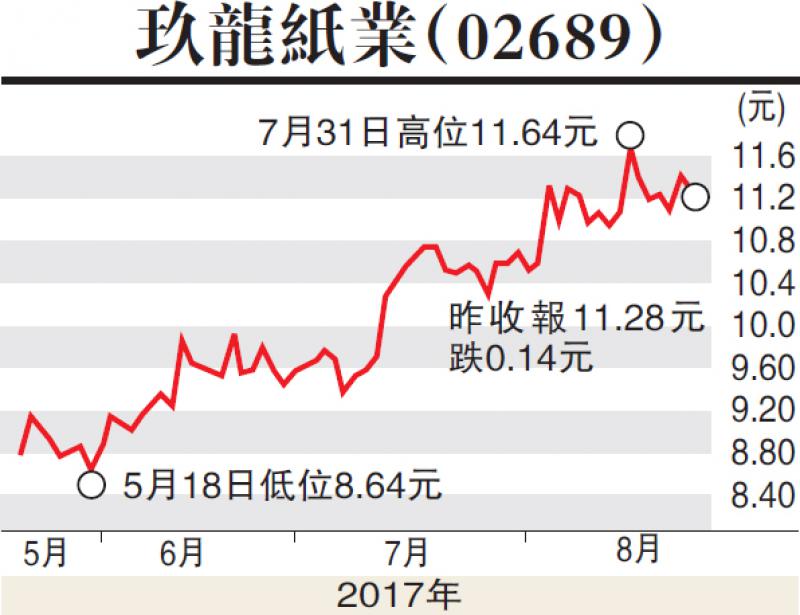

玖紙股價五月至今一直維持上升軌道,早前觸及六年高位11.72港元後持續於高位徘徊,隨着集團積極改善產能及債務問題,加上整體行業基本面持續改善,玖紙未來盈利仍有擴張空間。建議可於11港元買入,目標價13港元,失守10.6港元則先行離場。