去年下半年以來,內地光伏行業競爭加劇,加上補貼縮水,光伏產品平均售價持續下降,拖累了行業業績表現。不過,今年上半年內地光伏裝機量高於預期,且新興市場需求強勁,近期相關產品價格已現回穩跡象。本周筆者推介信義光能(00968),因其業績表現理想,可持續受惠光伏市場需求增長,發展潛力大,值得留意。

集團主要從事生產及銷售太陽能玻璃產品、發展及營運太陽能發電場及提供工程、採購及建設(EPC)服務。截至2017年6月底止之中期業績,集團收入按年上升67.2%至53.1億港元,毛利率下降15個百分點至33.9%,純利按年上升12.5%至12.55億元,在行業不景情況下,表現尚算理想。毛利率下跌主要受太陽能玻璃平均售價下跌及毛利率較低的EPC服務收入大增影響。

內地能源「十三五」規劃中提到,至2020年太陽能發電規模將達到1.1億千瓦以上,提升空間大。今年上半年中國光伏安裝總量達24.4吉瓦(GW),同比上升9%,全年料將遠超市場預期的25至30GW。內地於今年下半年起降低光伏補貼,但太陽能供應鏈相關價格及需求並未如預期般下跌,甚至略微上漲,不少企業三季度訂單已飽和,光伏產品需求穩定,料利好集團產品銷情。

海外市場方面,據MarketsandMarkets最新報告預測,至2020年,全球太陽能光伏玻璃市場規模將達184.8億美元,複合年增長率為33.4%。今年新興市場需求增速加快,其中印度已超越日本成為全球第三大光伏市場,增長趨勢料可延續。為滿足市場需求增長,集團已增加三條新超白光伏原片玻璃生產線,日熔量總額由3900噸升至6800噸,同時馬來西亞生產線的產能也顯著提升,有利集團擴張海外市場。

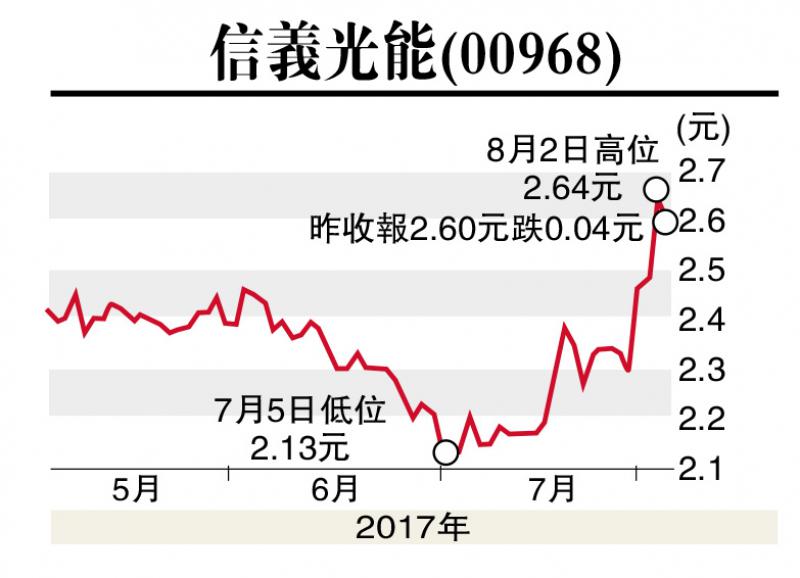

估值方面,以八月三日收市價2.60港元(下同)計,信義光能市盈率(P/E)和市帳率(P/B)分別為8.37倍和2.15倍,若考慮增長因素,估值仍吸引。集團可持續受惠全球光伏需求增長,加上海外業務具成本優勢,業績增長空間大,投資者不妨在2.5元附近買入,目標價3.5元,止蝕位2.1元。

(筆者為證監會持牌人士,並沒持有上述股份)