德國商業銀行亞洲高級經濟學家 周 浩

美聯儲已經失去了掌控市場的魔力,正像歐洲央行一樣,不管其如何表態,市場都不會改變本身既定的交易策略。對於美聯儲來說,已經讓市場看了所有的底牌,最後市場還是給予無情一擊:原來你沒有大王!只要沒有通脹,市場會永遠質疑央行加息是否正在犯錯誤。另邊廂,市場也永遠會質疑歐洲央行是否寬鬆到頭——至少歐洲的經濟增速比美國還要高。

歐洲央行無力反擊,甚至美聯儲也在昨天的會後聲明中表示通脹前景堪憂。在這種狀況下,歐洲央行只能任由市場肆虐,任其將資產價格推高,這個時候,歐洲央行即使表態說資產價格存在泡沫,市場就會主動反擊:你不是說通脹才是你的目標麼?怎麼又管上資產價格啦,先達到通脹目標吧。

美聯儲的經濟學家們也很無奈,去年底來勢洶洶的「再通脹」浪潮下,似乎順勢將通脹預期調高才是符合邏輯的,但現在,大家發現通脹蕩然無存,美國總統特朗普的所有政策幾乎都遇到瓶頸。當初大家在「交易」特朗普的時候,難道就沒有想到這些看似革命性舉措面臨的下行風險麼?

短期來看,市場只能做空美元。但從頭寸上來看,歐元飆升也是因為市場在還過去幾年欠下的舊帳。昨天是德拉吉表態會竭盡所能拯救歐元區的五周年,五年前他說出了那句著名的「do whatever it takes」。五年後,他至少暫時拯救了歐元區,歐元的空頭們開始被迫平倉。

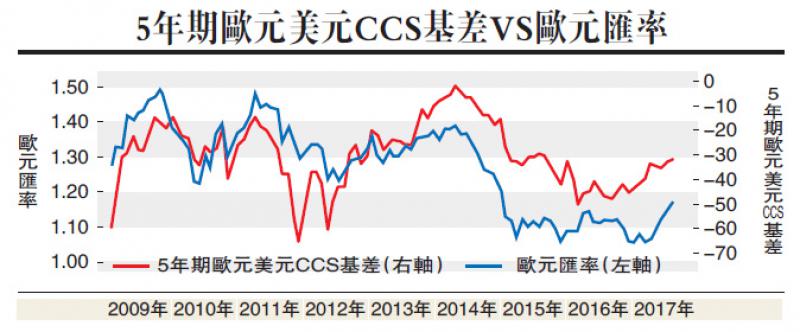

以下配圖就反映了這樣的狀況,圖中的紅線是歐元兌美元的五年期跨貨幣掉期(CCS)的基差價格,圖中的藍線是歐元兌美元的匯率,CCS對應的是右軸,在過去的五年中,這一價格一直為負值。換句話說,如果在市場上拆入歐元,並通過CCS掉期轉為美元,其利率要比直接拆入美元還要高。

我們知道,理論上來說,拆入任何一種貨幣A,並用CCS轉為貨幣B,應該與直接拆入貨幣B的利率無限接近。歐元與美元CCS的基差為負值,事實上表明市場看空歐元的情緒一直存在,市場認為歐元有貶值的壓力,於是需要在利率上進行一定的補償,否則就應該直接借入美元。從圖形上來看,2014年曾經出現過短暫的CCS基差接近於零的狀況,而當時的歐元匯率為1.40,此後歐元暴跌,基差也明顯下行。而目前基差開始出現修復,歐元也開始上行,這說明市場的空翻多仍在釋放過程中。

五年前希望拯救歐元區的德拉吉成功了,只是他也會在未來面臨歐元大幅升值帶來的壓力。但不管他說什麼,市場在頭寸修復過程中,根本沒有心思去管官員們的表態。

從根本上來說,沒有通脹、沒有失業,只有資產價格飆升,這樣的理想狀況是不存在的。市場也很清楚,在這個歐央行官員們都在休假的夏天,趕緊撈上一票才是正途,在下一個「幺蛾子」出來之前,讓自己有餘糧可以抵擋市場波動,才是真正好的交易策略。

因此,大家仍然會順勢交易,在外匯世界裏,目前底部特徵最為明顯的歐元和澳元,將不可避免成為資金流入的集中地。