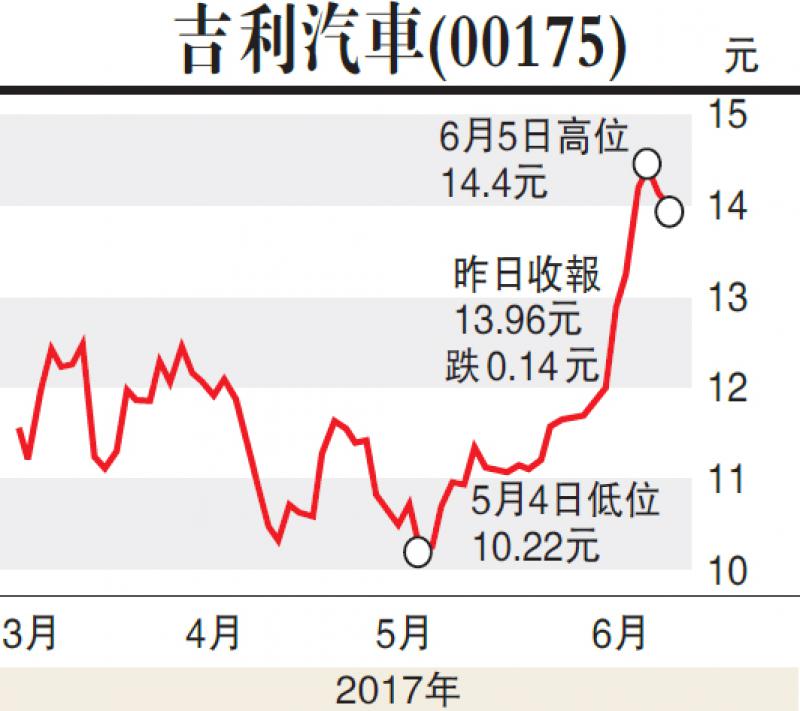

大和發表研究報告指出,吉利汽車(00175)5月銷售量按年升67%至7.7萬輛,較4月份94%的按年升幅正常化。該行認為5月銷售溫和增長,主要由於小轎車銷售轉弱。加上,客戶於去年第四季提早下單,今年首季已經交付,提早下單的效應逐漸減退。

不過,該行相信吉利可以輕易達到全年銷售目標,因集團持續推出新款SUV(運動型多用途車)及小轎車。該行預期吉利在2017至2019年期間盈利增長強勁,對其長遠前景維持正面看法,該行予「跑贏大市」評級及目標價15.5元。

蒙牛旗下現代牧業盈利貢獻減

大和總研發表研究報告表示,將蒙牛乳業(02319)目標價由13.9元下調至13.5元,維持「遜於大市」評級。另外將蒙牛乳業2017至2019年盈利預測下調3%至10%,反映旗下現代牧業盈利貢獻減少,及競爭環境加劇令乳酪及UHT牛奶銷售下跌。

大和指出,近日同業推出數項新產品,令蒙牛乳業的星級產品室溫乳酪的市佔率增加競爭。

該行指,不相信原奶成本下降將會明顯提升蒙牛的純利,因為受到去年高基數效應影響,現時蒙牛更困難提升產品組合,以及下調成本將會令現代牧業毛利率下跌。

大和仍然對蒙牛的嬰兒奶粉配方(IMF)業務保持謹慎,管理層指IMF旗下公司正在復甦,料明年盈利好轉,並維持蒙牛今年高雙位數收入增長目標。不過近日盈利預測向下調整,該行不相信過去半年蒙牛股價升13%的漲勢獲得保證。