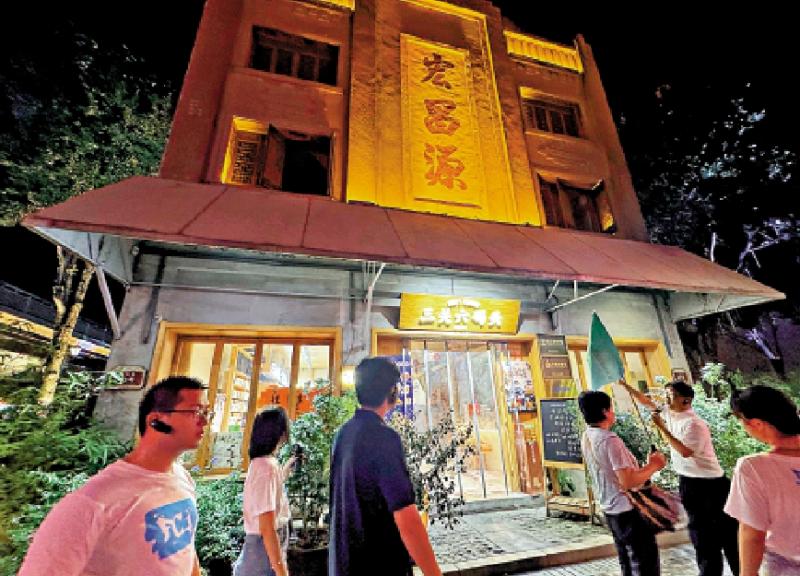

圖:一些城市商業銀行已經開始「重拾」實體經濟,以尋求新的利潤增長點

內地銀行同業和理財業務的狂飆,在今年的金融去槓桿中戛然而止。以往中小銀行通過理財和同業業務能輕鬆突破監管限制,獲得規模快速擴張,如今這些機構放下槓桿,回歸實體經濟。江蘇一家城市商業銀行董事長坦言:「去槓桿實際上為銀行業敲響了警鐘,全行業還是要嚴控風險、腳踏實地、回歸主業。」

港交所首席經濟學家巴曙松日前提醒,過去幾年內地中小銀行委託給非銀機構管理投資的資金(委外業務)佔比過高,因此,受到去槓桿的影響最大,故要高度關注中小銀行的流動性風險。

關注中小行流動性風險

此輪內地監管重點主要影響業務集中在同業、理財業務,其中同業業務是金融去槓桿的核心。數據顯示,2014年以來,中小銀行的資產負債結構期限錯配特點突出,銀行面臨較大流動性風險。從2014年年末到2016年年末的資產負債增量結構看,國有大行資產負債結構較為穩健,股份制銀行和城商行資產端配置較多非標,負債端依賴同業負債和同業存單。

交銀國際研究報告指出,金融去槓桿對銀行同業業務的影響主要體現在,同業資產負債擴張速度趨緩,同業資產負債收縮將貫穿2017年,這將導致非標資產增速放緩,同業存單發行成本上升、利差收窄,信貸類自營非標投資未來可能需要增提撥備。根據交銀國際的測算,同業存單利差降低一個百分點,對中小銀行淨收入的影響主要分布在2%-5%,對盈利的影響主要分布在4%-11%,影響最大的是城商行,其次是股份制銀行。不過考慮到中小銀行資產負債結構調整較為靈活迅速,在壓縮同業的同時,核心資產負債力度也在加大,最終影響可能小於測算。

業內人士透露,現時銀行業委外贖回的主體為中小銀行,其中個別銀行委外資金中有較高同業資金佔比,由於同業存單被納入同業負債類管理,相關業務難以為繼。亦有市場人士稱,部分投資風格審慎的銀行,或出於監管風險考量,提前贖回委外產品。

城商行尋利潤新增長點

華泰證券的報告稱,年初至今大型銀行委外投資未現大規模贖回,其贖回比例預計在5%以內;少數中小銀行除從委外機構業績考慮外,還存在部分違規委外投資,預計其贖回規模在10%以內。年初至今,行業整體贖回規模約2500至3000億元。

在去槓桿壓力下,一些城市商業銀行已經開始「重拾」實體經濟,以尋求新的利潤增長點,維持業績不出現大幅下滑。

「我們現在要求員工要重新重視實體經濟,並認真研究實體經濟。」江蘇一家城市商業銀行董事長吳銘(化名)坦言,與國有銀行和股份制銀行相比,城商行一直更為青睞預期回報率較高的委外投資。據中信證券測算,內地國有銀行有約8.03%的理財資金委託外部機構進行投資,股份制銀行委外佔比約為9.73%,城商行、農商行分別達到了24.86%、49.68%。

正因如此,城商行和農商行在此次去槓桿過程中首當其衝。吳銘認為,這幾年內地銀行業確實有些浮躁,過度追求高收益產品,以金融創新為名的各種新概念、新產品名目繁多,產品越做越複雜,風險也隨之越來越大。且往往是一家銀行推出一種新產品後,其他銀行迅速跟進,同業競爭異常激烈。

吳銘認為,即使監管部門沒有要求,整個金融業也應該切實回到支持實體經濟的路子上來,「因為老路子已經走不通了。」

金融業需支持優質企業

他說,目前銀行信貸主要是投向房地產和地方投融資平台,但是「所有的銀行都在爭搶這兩塊,價格越來越低。」而且,隨着地方投融資平台遭到清理整頓,以及房地產遭遇前所未有的嚴厲調控,「接下去這兩塊也沒法做,必須尋求新的出路。」

在此背景下,實體經濟重新成為吳銘所在城商行的目標。他年輕時當信貸員喜歡深入工廠企業實地調查,但他發現,現在的年輕信貸員不願意去企業實地調查,而僅僅通過企業提供的財務報表等書面資料,來了解一家企業並決定是否向其提供貸款。

為此,吳銘要求旗下員工下力氣研究實體經濟,深入實地調查了解企業的真實情況,不斷發掘在實體經濟當中,發展態勢良好或前景看好的企業。他說,雖然中央要求金融支持實體經濟,但是實體經濟涵蓋面太廣,並不是所有的實體經濟企業都值得支持。

「金融業需要支持的是優質的實體經濟企業,對於產能落後過剩等實體經濟行業和企業則不僅不能支持,還要掐斷其生存的源頭。」吳銘說道。