祥益地產總裁 汪敦敬

國際評級機構穆迪上周竟接連調低內地及香港信用評級,令人意外。

聽了這消息後,我隨即想起一件事:多年前,一個國際美食評級機構剛剛登陸香港,第一年推出的推介名單,很多具聲望的食府竟然榜上無名,這令該美食評級機構在初期不能在食家中得到充分的公信力。這件事反映了,其實評級機構的公信力與評者是相互的。

穆迪降低中國內地及香港的評級,不能令我信服。我認為這件事,最終的結果反而是損害了穆迪自身的評級威信。

筆者只是地產專家,若以我的專長評論這件事,最好是由與房地產息息相關的貨幣開始說起。

中國財務非常理想

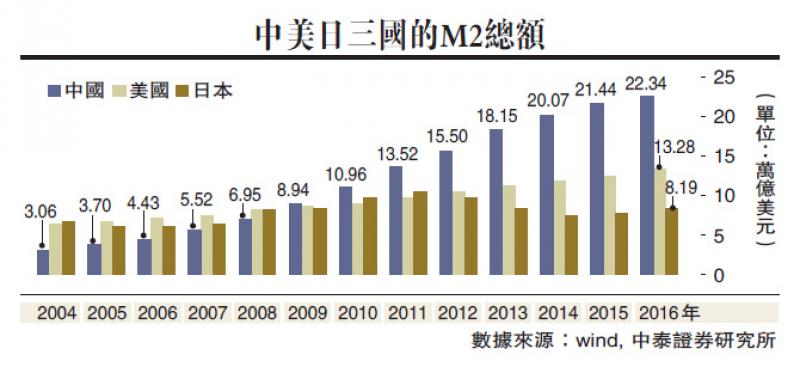

中國的M2(泛指貨幣供應量)在2016年12月31日的數量是22.34萬億美元,其實是比美國(13.28萬億美元)再加日本(8.19萬億美元)的總和還要多,如果有人攻擊中國的國債佔GDP比例太多的話(36.7%),我們不妨將中國的M2減去國債3.98萬億美元,我們看看又有多少能耐?數據清楚顯示,剩下的18.36萬億美元是可以全資收購5.23個香港股市(每個27.34萬億港元)、4.3個上海股市、或者77%的美國股市,這怎可以質疑中國的實力和認為中國的不足。

現金既然夠實力,如果我們將中國當是一家上市公司,我們可以作一個更徹底的評估,我們可以評估他的正收入,包括GDP和象徵整體盈利的淨出口,我們會發覺GDP分別是11.06萬億美元,而年度淨出口錄得5130億美元貿易盈餘,也是一個非常理想的財務情況。

另外,如果一個國家的貨幣就等於一個上市公司的股票的話,這隻「股票」(即人民幣)在市場上受不受歡迎?更加重要的是,如果量化發行,市場又承不承接及受不受歡迎?其實大家都知道國際用人民幣愈來愈多,這方面亦是非常出色的。

也看看民間,民間的國民儲蓄率(總收入─消費)/GDP,中國一樣是比美國及日本相加更多。

對評級機構勿太迷信

如果有一天美國股市爆破,美國未必有能力自救,因美國股市價高過M2太多了,但中國卻有足夠現金幫他們了!

作為小市民,對美國的評級公司不應太迷信,還記得雷曼嗎?雷曼迷你債券爆煲前的評級,仍是挺好的AAA評級!何況,一眾評級機構的老闆其實是西方的被評級者,對小市民和消費者來說,不見得比其他掌握到的數據有更大的參考價值。

正如我多年發表的「我對樓市的十大忠告」中,我多年也不斷提出「不要低估中國實力,不要迷信美國經濟」,這關鍵因素若有偏差,便徹底面對高風險啊!