興業銀行首席經濟學家、華福證券首席經濟學家、興業研究副總裁 魯政委

上市銀行2017年一季度業績顯示,個別銀行總資產規模出現了收縮。在穩健的貨幣政策更強調中性、金融監管趨嚴的背景下,未來有更多的銀行可能出現縮表嗎?

歷史數據顯示,自2010年有數據以來,儘管大型銀行和小型銀行還從未出現過資產規模收縮的情況,但中型銀行的資產規模卻早在此前的2014年三季度已一度出現過負增長,即所謂的縮表。

從複式記帳法的角度來看,資產端與負債端猶如一枚硬幣的兩面。資產與負債的收縮都可以引起縮表。因此,我們可以從不同類型負債的變化入手,來分析中型銀行縮表的原因。

2014年三季度中型銀行負債中,對企業與住戶負債環比下降3.2%,是2010年以來僅有的一次負增長,而同期中型銀行同業負債環比只下降了0.5%。因此,存款萎縮是2014年三季度中型銀行出現罕見縮表的主要原因。這與眼下一季度某家股份制銀行縮表的情形如出一轍。

如果這樣,存款未來的變動趨勢,很可能是決定商業銀行是否會出現縮表的關鍵;在當前流動性壓力巨大、同業負債比例受到嚴格制約的情況下,存款對於資產就更加具有決定性的意義。

中型銀行存款萎縮的原因在於,2014年三季度企業存款大幅下降,而中型銀行比大型和小型銀行更為依賴企業存款。數據顯示,2014年第三季度金融機構企業存款的環比增速僅為-3.7%,較2010年至2016年各年第三季度的平均增速(不含2014年第三季度)1.9%低5.6個百分點,是2010年以來的最低水平。

企業存款萎縮係主因

企業存款萎縮對不同類型銀行的衝擊並不相同。對中型銀行來說,企業存款佔總負債的比例約37.5%。而大型銀行和小型銀行的企業存款佔總負債的比例分別為29.1%和34.8%,均低於中型銀行。由此來看,中型銀行對企業存款更為依賴,導致中型銀行更難抵禦企業存款萎縮的衝擊。

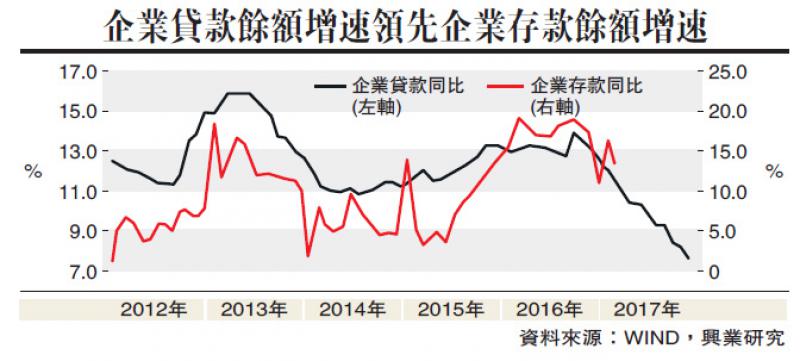

那麼,2014年三季度企業存款為何會大幅萎縮?歷史數據顯示,企業貸款餘額同比增速會領先企業存款餘額增速約三個季度左右。2013年四季度企業貸款同比增速僅為11.1%,較2012年同期的13.8%下降2.7個百分點。受企業貸款增速下滑的影響,2014年三季度企業存款同比增速僅為5.5%,較2013年同期的11.6%大降6.1%。

當下的情況與2014年非常相似。2016年2月以來,企業貸款餘額同比增速逐步回落。2017年3月,企業貸款餘額同比增速僅為7.7%,較2016年同期的13.2%大幅下降5.5個百分點,是2005年12月有數據以來的最低值。

企業貸款增速的下滑可能逐步傳導致企業存款,使企業存款增速下降,而對企業存款更為依賴的中型銀行可能面臨更大的壓力。同時,隨着MPA考核和金融監管趨嚴,商業銀行可能面臨收縮同業資產的壓力。因此,儘管2017年一季度僅出現了個別銀行縮表的現象,但在企業存款增長乏力疊加同業資產擴張受限的情況下,到2017年底,可能會有更多中型銀行出現縮表。