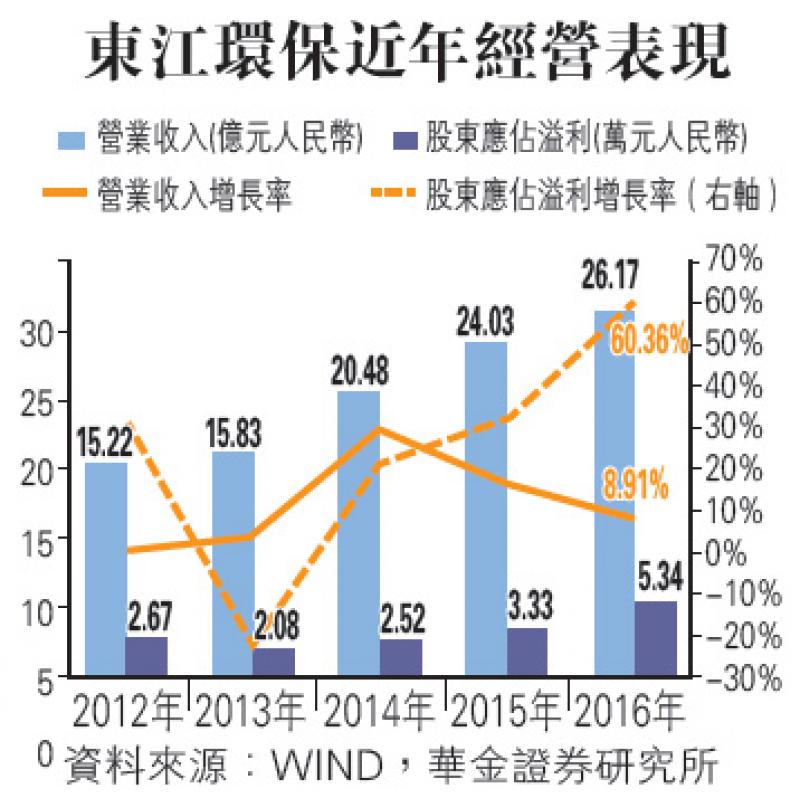

東江環保(00895)是老牌環保股,早於2003年掛牌上市,業績表現不俗。2016年營業收入26.1億元(人民幣,下同),按年上升8.9%;股東應佔溢利5.34億元,增長60%;若扣除特殊收益,核心溢利3.79億元,增長27%。該公司預計2017年營業總收入增至40億元,股東應佔溢利5.34億元,扣除非經常性收益,核心溢利4.7億元,即有24%增幅。

東江環保的估值是否合理?以上周四收市價13.06港元計,對比2016年度每股核心盈利0.43元,折合0.48港元,往績市盈率27.2倍,對比去年27%的盈利增長率,市盈率相對盈利增長比率(PEG)為一倍。按照公告的2017年預測每股核心盈利0.53元,折合0.59港元,預測市盈率22.1倍,對比今年24%的預測盈利增幅,PEG為0.9倍。在未計入安全邊際前,東江環保估值未算昂貴。

評估一隻股份是否具有投資價值,可採取「貨比三家」策略。北控水務(00371)2017年預測市盈率為13.7倍,PEG為0.7倍。再以光大國際(00257)比拼,去年每股盈利增長33%,至0.621元,而上周三股價收報10.42元,往績市盈率16.8倍,PEG為0.51倍。綜合券商報告,以最保守預估,2017年預測盈利增長20%,光大國際預測市盈率14倍,PEG為0.7倍。東江環保似乎稍遜一籌,除非股價跌至9元水平,才值得吸納。

回說東江環保業務,包括資源化利用產品銷售;工業廢物處理;市政廢物處理;再生能源利用(經營沼氣發電);環境工程及服務;貿易及其他收入;電子廢棄物拆解。PPP項目方面,東江環保去年中標泉州危廢PPP項目,虎門綠源通過開展PPP項目資產證券化,發行規模達3.2億元。

危廢處理業務是東江環保的賣點。東江環保在危廢處理方面佔有競爭優勢,現時已取得工業危險廢物資質每年近150噸,根據戰略發展規劃,到2020年在手處理資質合計每年350萬噸。另外,大環境亦配合。東吳證券表示,按照發達國家經驗,工業危廢一般佔工業廢物3%至5%比重,中國危廢產生量在每年1億噸以上,截至2015年,已核准危廢處理資質總量僅為每年4500萬噸,處理能力與處理需求之間缺口接近每年6000萬噸,折算實際處理率不足40%。這個缺口正正為東江環保提供機會。

此外,廣東省國資委旗下廣晟公司是東江環保最大單一股東,這也可以降低投資風險,避免發生爆煲事件。