近年內地水污染治理力度持續加大,包括「水十條」及「十三五」規劃,都對水污染治理提出了明確要求,「十三五」期間,無論是供水還是污水處理領域,都擁有廣闊的增長前景。本周筆者推介中國水務(00855),因其為內地領先的供水及污水處理企業,業績增長強勁,現金流穩定,並可長期受惠政策支持,加上估值吸引,攻守兼備,值得留意。

用水量及水價上升空間大

集團主要在中國從事城市供水、污水處理及相關業務。截至2016年9月底止中期業績,集團收入按年上升59.1%至30.2億元(港元,下同),純利按年上升49.3%至4.29億元,表現理想。不過,受毛利較低之建設業務收入貢獻大增影響,集團上半年毛利率下跌4.1個百分點至41.3%,惟整體業務增長趨勢穩定。

期內集團城市供水經營及建設業務收入佔比約87.5%,同比大增70%,分部溢利更顯著增長55.1%。集團城市供水項目分布中國多個省市及直轄市,普遍享有30-50年的特許經營權,目前已接駁約260萬用戶,可為集團提供長期穩定的現金流。隨着城鎮化持續推進及城市生活水平提高,用水量有望大幅增加,利好集團供水業務。

此外,中央推出「水十條」對水價進行改革,加上目前城市居民生活水費支出佔可支配收入比重低於1%,低於世界衛生組織2%-4%的認可範圍,未來水價仍具上升空間,集團可持續受惠。

集團正積極出售非核心資產,並尋找可推動中長期增長的併購機會。早前集團已完成出售中國城市基礎設施(02349)權益,持股比例從38.1%降至9.1%,以補充現金流。集團計劃將目前供水覆蓋網絡由內地48個城市擴張至超過100個,並將持續出售非核心資產,為未來併購作資金準備,發展前景值得期待。

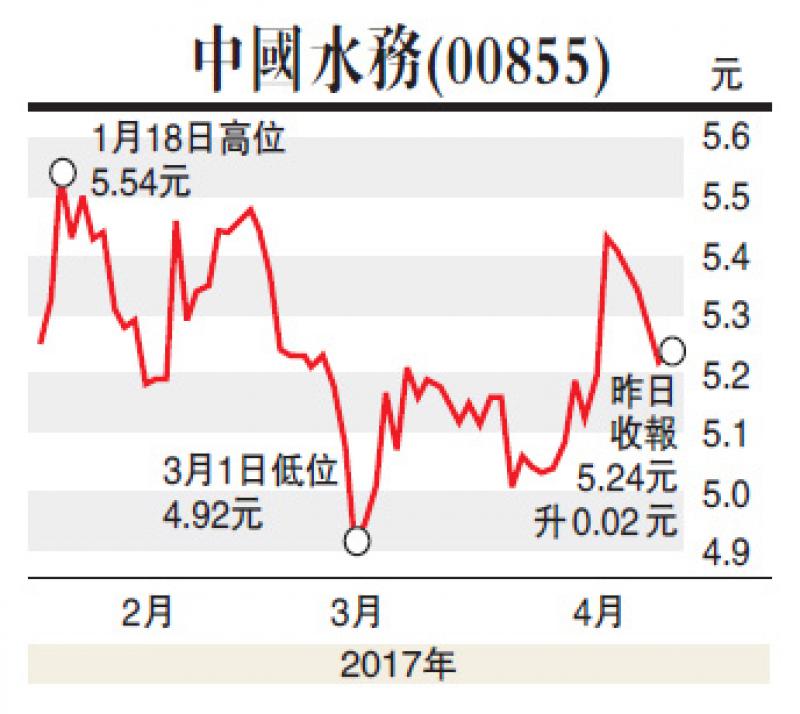

估值方面,以4月13日收市價5.24元計,中國水務市盈率(P/E)和市帳率(P/B)分別為11.0倍和1.46倍,在行業中較為吸引。

集團可持續受惠「水十條」等改革政策及PPP項目發展機遇,增長前景廣闊,建議投資者在5元附近買入,目標價7元,止蝕位4.4元。

(筆者為證監會持牌人士,並沒持有上述股份)