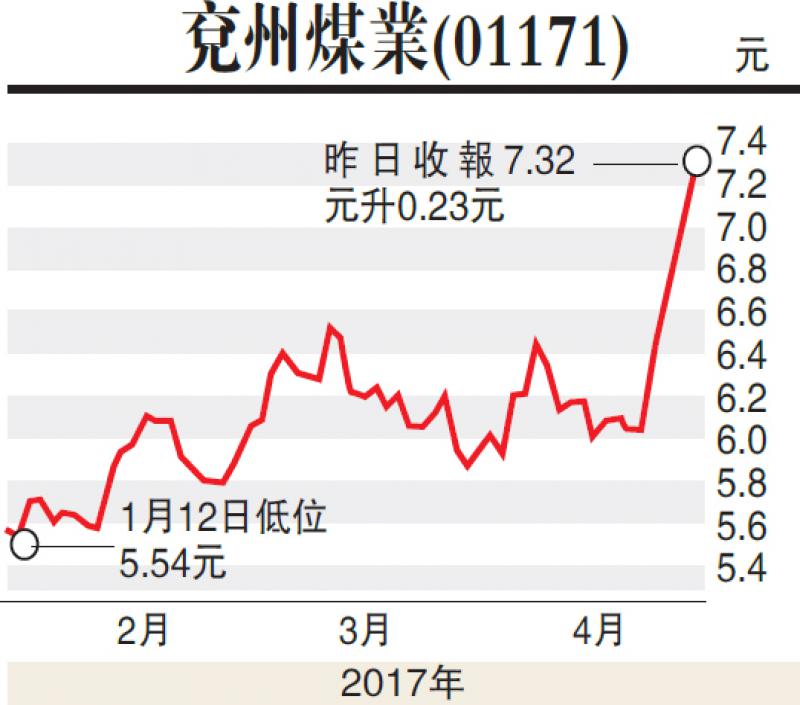

瑞信發表研究報告,表示兗煤(01171)調整生產組合,加上預計秦皇島煤價上升,上調兗煤2017-2018年盈利預測25%-102%,維持「跑贏大市」評級,目標價由7.3元上調至9元。

該行預計集團2017年商品煤產量上升29%至7900萬噸,符合預期,管理層指引,2018年產量增長15%,而至約9000萬噸,主要由於鄂爾多斯新礦以及澳洲莫拉本(Moolarben)煤礦二期項目帶動。

報告提到集團在鄂爾多斯的石拉烏素煤礦今年1月開始營運,營盤壕煤礦將於下半年投運。三個新煤礦總產能大約2700-3200萬噸,相當於去年產量的40-48%,單位盈利在每噸100元人民幣,高過現有鄂爾多斯煤礦。該行預期今年秦皇島5500大卡煤價每噸為575元人民幣,較去年的473元升逾21%。

昆侖能源目標價降至5元

同時,瑞信另一份研究報告,指出昆侖能源(00135)80%盈利貢獻來自管道業務,補貼減少的影響不能忽視。該行指根據陝京線現有生產線評估,資產回報率約8%,估計2017年下半年將需減少補貼35%,以達至發改委規範。

此外,該行指有兩項潛在資產重組將對昆侖能源不利,包括陝京線需注入國家管道公司,以作為油氣改革的其中一環;以及液化天然氣(LNG)加工廠在售回予母公司前有可能需要進一步減值。

瑞信指昆侖能源缺乏盈利增長,但估值高於同業,下調其2017至2019年每股盈利預測7%至24%,維持「跑輸大市」評級,目標價由5.6元下調至5元。