兩會正進行得如火如荼,政府的各部官員亦就今年的政策大綱下了定論,只待執行。當中有些政策是有不確定性,例如「滬倫通」之類的資本項開放幅度,正在論證。同時亦有些政策是更清晰,一解市場疑慮,例如房產稅的立法工作在今年內就不會提上議程。資金當然選擇不確定性最少的主題炒作。加上,「北水」加速南下和海外美元匯兌成人民幣貸款,資金自然喜歡以人民幣計價的實物,磚頭股就最好不過。

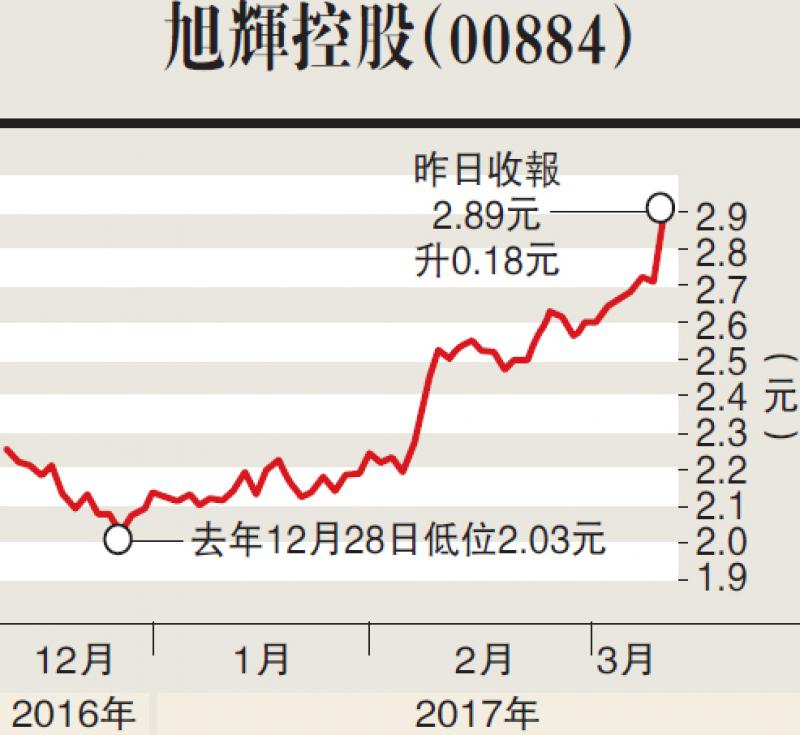

所以內房股近日普遍急升,而大形勢下如果再加上有業績支持,更應該留意。旭輝控股(00884)公布截至去年12月底止全年業績,純利28.08億元人民幣,按年升33.98%;每股盈利0.42元;派末期息11.5分。

期內營業額按年升21.91%;毛利按年升36.25%。核心淨利潤增長27.8%,皆十分搶眼。12月底,集團淨負債對股本比率為50.4%,手頭現金207億元。

旭輝主要受惠於表現強勁的一線及二線城市擁有大量和合適的可銷售資源所致。而單單今年首兩個月累計合同銷售金額約141.6億元,合同銷售面積約75.52萬平方米。

旭輝控股主席林中表示,一線城市房地產開發高峰期已過,逐漸由開發銷售階段過渡到經營持有階段,土地供應不斷減少,未來銷售開發主戰場將轉移至二線城市,料二線城市樓價未來三至五年可翻一倍,一線城市樓價則保持平穩;而集團來自二線城市的收入佔比將增加,未來繼續發展長三角及環渤海地區,今年將重點進入珠三角地區,如廣州、中山、佛山、東莞、惠州等城市,中西部城市如南寧等地亦會布局。

而集團主力業務仍在內地,不會投資數百億來港發展,但在港有業務不僅可以學習海外的開發經驗,亦有助於集團金融評級,未來在港將有一至兩個合作項目推出。旭輝的管理層戰略布局得宜,十分欣賞,建議增持。