經歷過2015年的61億元破紀錄虧損後,中信資源(01205)終於轉虧為盈。其實集團早前已預告業績將轉賺,最終公布去年度獲利3.63億元,並首次派發每股末期息1.5仙,反映集團管理層對公司業務全面復甦甚具信心。

其實集團期內收入僅29.56億元,按年倒退20.4%,只因金融資產公允值大增及成本下降,才成功轉虧為盈。業務報告內也解釋集團轉賺因由,大致可歸納四點:包括公司持有Alumina Limited(AWC)近9.7%股權,錄得公允價值收益10億元;哈薩克徵收的出口稅和出口關稅減少;公司對Karazhanbas油田的前期稅項撥備,回撥約1.67億元;以及中信大錳(01091)大幅減虧3.23億元。

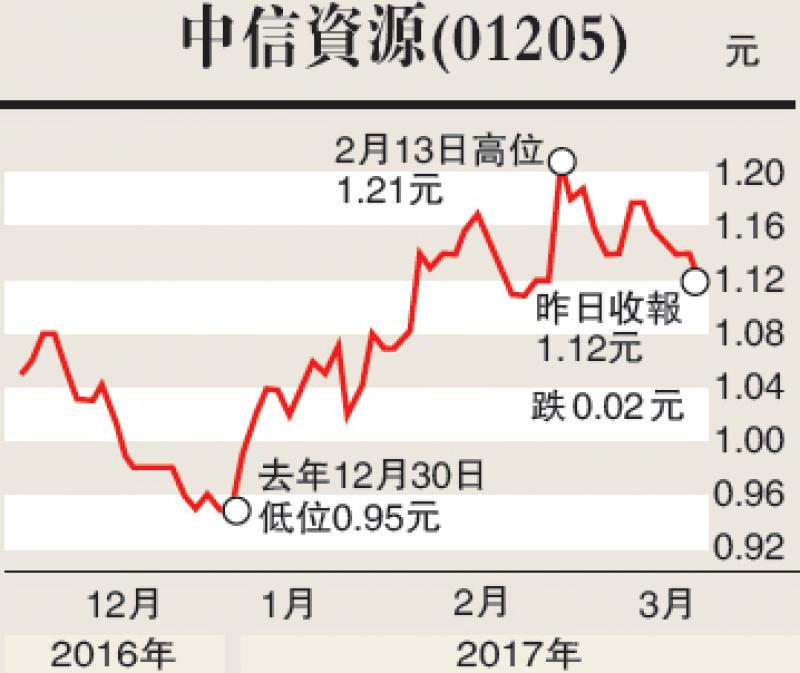

以石油為主業的中信資源,油價可說主宰公司前景。最近普遍分析相信油價已見底。PIRA Energy分析員Gary Ross日前就發表看好油市評論,預測未來數周油價或升至每桶60美元。他認為市場將開始察覺油組減產後,美國石油庫存量會下降。

另Platts環球能源價格部主管Dave Ernsberger表示,預期今年大約12月,布蘭特期油將上升至每桶介乎65至70美元的水平。

除石油業務向好,Alumina的業務和股價目前呈上升趨勢,另外AWC和美鋁取消了AWAC合資企業協議中對第三方收購一些限制條款,公司相信在Alumina的投資價值將逐步顯現。以上都可成為中信資源未來股價上升動力。