文|何天仲

2016年中國乘用車全年銷售量按年增長13.7%至2803萬輛,而截至上年底,中國機動車保有量已達2.9億輛,未來維修替換需求強勁,可望持續帶動汽車玻璃需求增長。本周筆者推介福耀玻璃(03606),因其為中國最大及全球第二大的汽車玻璃生產商,業績增長理想,並可長期受惠海內外龐大的汽車市場增長,發展前景吸引,值得留意。

集團主要從事生產及銷售汽車玻璃及浮法玻璃,截至2016年9月底止首三季業績,收入按年上升19.5%至115.91億元(人民幣,下同),受惠產品平均售價提升及全景天窗、鍍膜玻璃等高端功能產品銷售比例增加,純利上升17.7%至21.75億元,表現突出。

據中期報告顯示,集團約三分之二收入來自中國市場,其餘來自美國及俄羅斯等海外市場。集團於內地8個省份設有生產基地,覆蓋最主要的汽車生產商,可即時供貨,物流成本低。過去幾年玻璃行業處於去產能階段,今年政策擬加碼,供應減少有望提升玻璃的平均售價,利好集團業績表現。

海外設廠貼近目標市場

此外,集團也積極在海外設廠,以降低生產成本及更貼近目標市場。集團位於俄羅斯的多個安全玻璃項目自2013年起已相繼投產,為當地及歐洲客戶提供服務。

去年10月集團全球最大的汽車玻璃單體工廠也正式在俄亥俄州竣工投產,若今年8月項目二期建成,年產量可達550萬套,足以覆蓋美國汽車市場四分之一的需求。此外,集團將在德國新建一座玻璃製造工廠,以滿足寶馬、路虎等歐洲汽車巨頭客戶的需求,未來海外收入有望保持強勁增長。

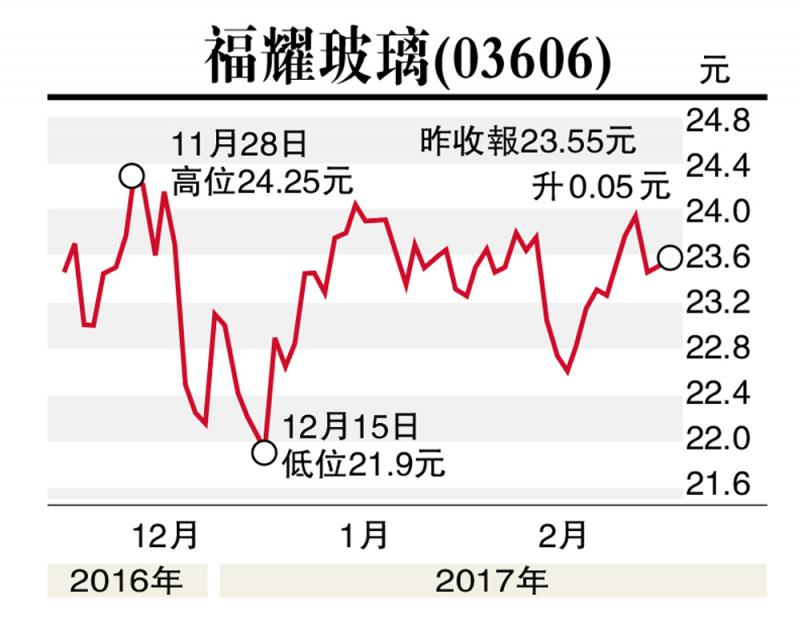

估值方面,以2月16日收市價23.55港元(下同)計,福耀玻璃(03606)市盈率和市帳率分別為18.92倍和3.18倍,計及未來增長因素,估值仍吸引。集團可受惠國內汽車市場復甦及海外市場增長,盈利提升空間大,建議投資者在22.5元附近買入,目標價30.0元,止蝕位20.0元。(筆者為證監會持牌人士,並沒持有上述股份)