申洲國際(02313)為中國最具規模的縱向一體化針織製造商,集織布、染整、印繡花、裁剪與縫製四個完整的工序於一身,產品涵蓋所有的針織服裝。

2016年全球紡織服裝行業環境較為疲軟,但集團銷售及業績仍有不俗表現。2016年上半年,申洲銷售收入和毛利分別有24.6%和35.4%同比增長,毛利率上升至31.9%。當中運動類產品銷售額上升約24.5%,休閒類產品銷售額上升約27.2%,分別佔總體銷售額約64.6%、25.2%。

近年中國生產成本不斷提高,相對中國、越南、孟加拉、緬甸及柬埔寨等亞洲國家更能受益於主要進口國給予更為優惠之進口關稅,以及低成本優勢,故申洲近年大力擴充海外生產基地,當中對越南投資的進度尤其積極。

越南之新成衣工廠自2016年初完成工程建設後,員工人數持續增加,預期2017年員工將擴充至超過一萬人,工廠生產效率亦穩步提升,為集團之核心客戶提供成衣生產服務。另外,集團於越南亦逐步建設特種面料生產項目,並建立海外成衣工廠之產能配套,確保在完善一體化經營模式下各工序能保持良好銜接。

優化物流配送服務

除了適當的跨國布局以降低成本,強大的核心客戶亦是集團穩步成長的因素之一。目前集團客戶包括Nike、Adidas、Puma及Uniqlo等國際知名品牌,當中Adidas、Puma這兩大歐洲品牌在2016年第三季分別有15%及50%的淨利增長。而Uniqlo整體業績都有轉好趨勢,大中華區銷售表現尤其突出。

未來申洲將逐步應用自動化設備,有助進一步提升利潤及銷售量,並計劃優化物流配送的服務,務求為客戶提供更便利快捷的售後服務,增強在市場上的競爭優勢。

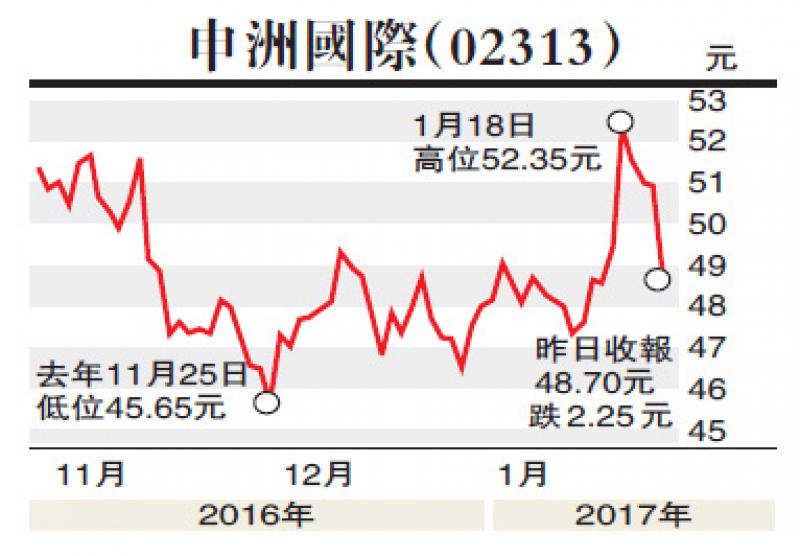

集團股價於2016年7月開始展開明顯升浪,9月尾升至歷史高位56.00元(港元,下同)後,回吐至150天線後橫行,相信在整體業務增長穩定的情況下,申洲股價將再次挑戰早前高位,建議於48.50元買入,上望56.00元,失守150天線47.00元宜先行離場。