去年整個內地汽車行業都表現亮麗,其中內地重型卡車行業更一洗頹風,扭轉了2010至2015年銷售逐年下跌的行業低潮期,於去年銷售已見起色,期內內地重卡銷量同比達20%以上增長。主要受惠中央施政對內地重型卡車超限超載治理工作逐漸加強。

去年八月多個部季聯合發布一系列貨車非法改裝和超限超載治理政策,根據新規,自9月21日起全國正式實施超載整治,以及2018年7月起全面禁止不合規車輛運輸車通行。隨着政策落地,相信有望刺激內地重型卡車需求,並且加速淘汰不合規車型,相信行業高景氣度有望持續至2018年。作為內地覆蓋重型卡車全產業鏈的龍頭企業濰柴動力(02338)前景將可看高一線。

集團業務主要從事生產及銷售柴油機、相關零部件、汽車及其他主要汽車零部件、非主要汽車零部件、進出口和叉車及倉庫技術服務。

集團早前公布截至今年九月止首三季度業績,期內錄得營業收入628.9億元(人民幣,下同),按年增加15.3%。純利15億元,增長44.32%,若單計第三季,純收入按年漲13.74%,至206.05億元;純利更按年升近5.2倍,達4.53億元。受益於重卡行業復甦,帶動集團主業重卡發動機獲得迅速增長,目前其市場佔有率擴展達25%以上,相信在扶持行業政策延續下,內地重卡行業將維持高景氣度,帶動2017年銷售成績再下一城。

另外集團亦積極向外延展,作全球化多元化布局。集團旗下境外子公司凱傲集團全球第二大叉車生廠商,於去年六月全資收購自動化物流領域全球領先企業德馬泰克。收購後有望強強聯合打造全球性自動化物流龍頭性企業。進一步有助濰柴進一步拓展海外市場業務。

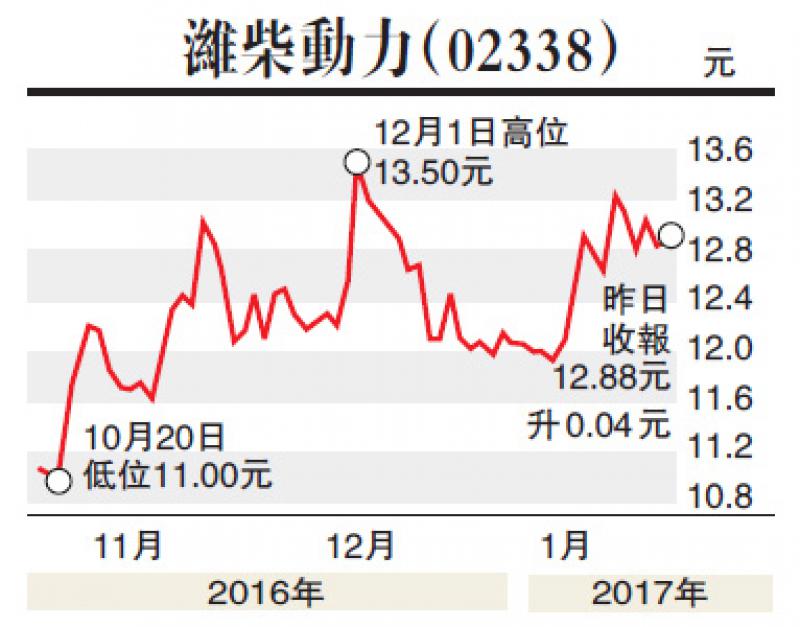

受惠去年內地在重型卡車行業復甦,濰柴動力股價於去年七月起展開升勢,期內股價更創下一年新高13.8元(港元,下同)。近月濰柴股價在高位盤整,建議投資者可在50天平均線12.5元附近吸納,目標價16.5元,失守11.5元則先行離場。

(本文作者並沒有持有上述股票)