文|高飛

深港通昨日正式開通,雖然A股、港股市出現反高潮,均錄得跌幅,但中長期而言,取得深港通資格的績優股仍然有留意價值,因為當市場做好時,這些股份料會跑贏大市,當中可留意內房股融信中國(03301)。

融信專注於內地經選擇的一二線城市發展中高檔住宅物業,城市包括福州、漳州、廈門、上海及杭州等。上半年,集團錄得收益約68.4億元(人民幣,下同),按年大升230%,溢利飆升262%至約10.2億元;純利率按年升1.3個百分點至14.6%。

北水勢將尋覓落後股

此外,在期內實現合約銷售達132.2億元,較上年同期增長177%。合約銷售金額已達年初全年銷售目標160億元的82.6%,下半年七月至十月全國樓市暢旺,集團要達標絕無難度。基於下半年銷售勢頭持續的支持下,相信今明兩年的業績表現亦會理想。

另外,最近集團取得三大國際評級機構的信貸評級,其中惠譽國際給予融信中國B+評級,標準普爾和穆迪的評級則分別為B及B2,三大國際評級機構亦同時給予展望穩定,說明集團的項目變現能力和財務實力良好。

穆迪在報告中指出,融信中國B2的公司家族評級反映了公司在開發住宅地產的運營紀錄和強勁的合約銷售額增長。

同時,該行預期集團今年有望實現280億元的合約銷售目標,大大支持未來增長,同時收入相對債務比率將從今年的40至45%改善至明年50%;毛利率方面,集團截至今年六月底止12個月為28%,勝於同業水平。

集團上周五公布發行1.75億美元6.95%的三年期優先票據,預期所得淨額為1.69億美元。有業績又有新財力支持,再加上於年內已成為MSCI和恒生綜合小型股指數的新貴,又被納入了深港通的可認購港股名單中。

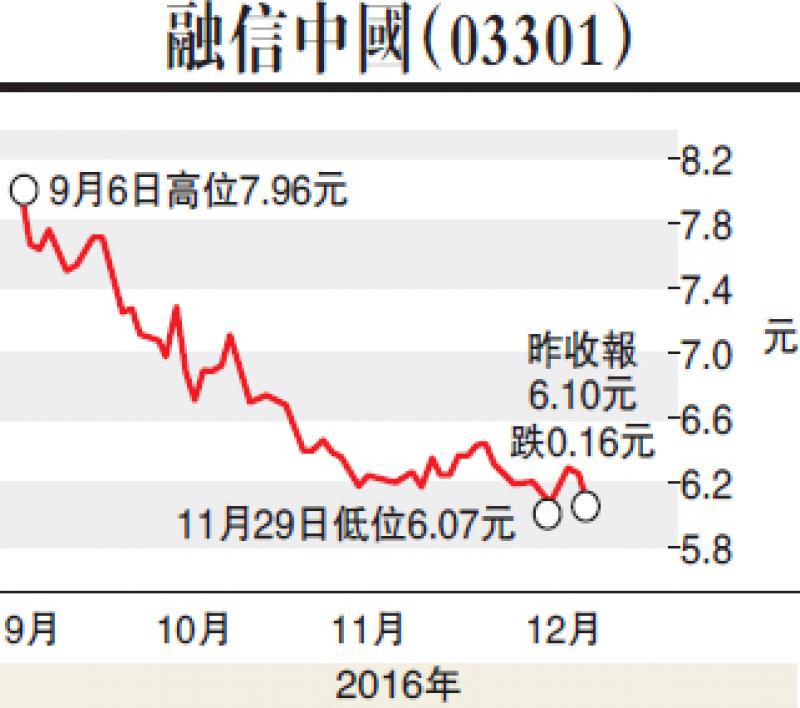

中短期目標價先看7元

隨着深港通開通,北水勢將尋覓落後股,融信現價預測市盈率僅逾3倍,十分吸引。

近一個月的股價在橫行,似在築底,相信在收集一段時間後,有機會再次開車,中短期目標價先看7元;如果企穩7元之後,目標價可往上推。