文|祥益地產總裁 汪敦敬

傳媒主流又再高唱美國的強勢。事實上,近期美元的升值,再配合人民幣的貶值,的確令人有無限的遐想,但感覺良好是一件事,大家都應該回到現實和數據上。

基於我的市場信念「最影響樓價的因素其實是貨幣」,以及今年初我撰寫的《2016年我對樓市十大忠告》一文其中所強調的,「勿低估中國實力,勿迷信美國神話」,到了今日我仍然堅信有關的方向,我們先看看一些數據。

今年9月份,美國失業率已升穿了十二個月移動平均線、銀行對小型企業的商業和工業貸款標準連續三季度收緊、七成以上的美股跌穿了50天移動平均線。以上有關的數據,在近期因為特朗普奪得總統寶座而有所改變,但不可否認的一個事實,就是美國經濟其實是愈來愈差,所謂轉好,只是存在於傳媒對個別資料的陳述。

我認為,特朗普的確有機會帶來美國經濟「小陽春」,但這只是機會,在現實中仍要面對很多問題。

我們看香港的基建,幾乎每一個都在超支。為何?因為量化貨幣會製造高通脹。雖然各國也盡量將「印」多了的資金放在投資市場,避免放在衣食住行的民生市場,令通脹產生「傳遞中斷」,市民就自然不覺得「通脹猛於虎」了,但在基建上就面對較多的通脹了。

美國的基建方案背後不都是正面的,亦有強烈的負作用,就是當通脹多於及快於基建效果的來臨,美國經濟就面臨前所未有的衝擊。大家想想在如此兇險的基建環境下,美國量化的貨幣已太多了。加息?只要加息後息口仍然低過通脹,其實就仍然是低息期。既然加了息之後民間都可能也會因為資金過多而不追隨,我們何必再花時間計算加息呢?

美元話語權遭削弱

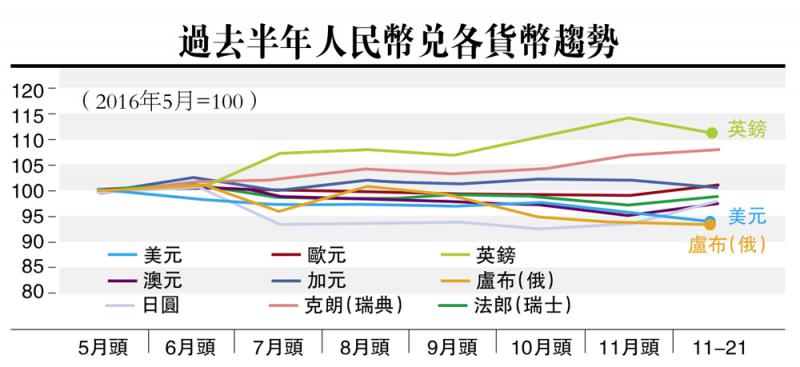

中國的美元儲備冠絕全球,如果要穩守人民幣匯率,怎會守不到?顯然,人民幣貶值一定程度對中國有利。如果將九大貨幣與人民幣對比,你會發覺人民幣形勢並不差,大部分貨幣步伐其實與人民幣相若。所謂人民幣貶值,其實只存在於和美元之間,這一定程度上是因為環球各國都需要量化貨幣。在量化的同時,大家也會看到不少國家賣出美債。從這個角度去看,哪個國家情況較不妙?

當然,如果美國有豐厚的財政儲備,今次可憑特朗普上場再透過加息「剪羊毛」,可惜今天美國債台高築,可起的波瀾已今非昔比了。美元既然逐漸大勢已去,未來的貨幣很自然就會由IMF(國際貨幣基金組織)的SDR(特別提款權)中的五大貨幣五分天下,資金匯率及流動決定樓價,投資地產的人亦應該要掌握。

貨幣戰爭是國與國之間的遊戲,「兵者,詭道也」。投資者不應該從表面去看強弱,更加不應該自以為是覺得優勢在某一方面。我認為未來投資市場會有三個特性:美債價跌息升;人民幣續貶值;按息加極有限。