特朗普經濟政策核心內容之一是大規模基建投資,其競選官網提出將投入五千五百億美元,用以提升美國的交通網絡

文|興業銀行首席經濟學家、華福證券首席經濟學家、興業研究副總裁 魯政委

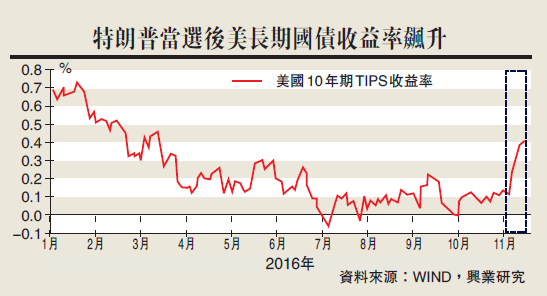

11月8日特朗普意外當選美國總統,引起市場震動。包含大規模基礎設施建設在內的特朗普經濟政策,使美國通脹預期顯著上升。對通脹預期最為敏感的美國長期國債收益率飆升。自11月8日至17日,美國10年期TIPS(美國國庫抗通脹債券)收益率上漲27個BP(基點)。

那麼,特朗普新政能夠如期帶來通脹嗎?本文將從特朗普基建計劃、能源獨立計劃兩個角度分析特朗普新政對大宗商品價格的影響。

1、特朗普基建計劃的效果

大規模基建投資是特朗普經濟政策的核心內容之一。10月22日,特朗普在葛底斯堡發表演說,暢想其就任總統後100天內的執政計劃。在演說中,特朗普提出將在十年內,通過稅收優惠,激勵1萬億美元的PPP和私人資金參與基礎設施投資。

特朗普當選後,在其競選官網中表示,特朗普政府將投入5500億美元,用以提升美國的交通網絡。那麼,對美國交通基礎設施建設而言,5500億美元的政府投資究竟意味着什麼?

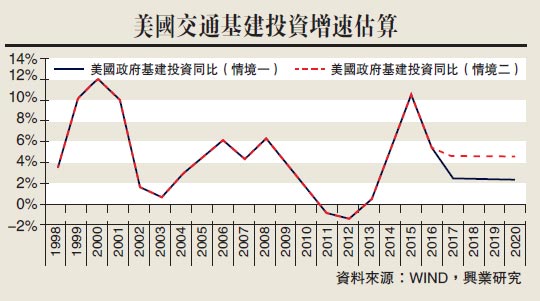

BEA(美國經濟分析局)的統計數據顯示,2015年美國政府對運輸、公路和街道的總投資額為1225億美元。假設特朗普在四年任期內完成5500億美元的投資,且每年投資規模一樣,則相當於每年進行1375億美元的交通基建投資。那麼,投資的增量就並不顯著。

我們以兩種情境估算美國政府的交通基建投資增速。在第一種情境下,特朗普四年任期內,美國的交通基建投資總額為5500億美元,假設投資額每年勻速增長,則2017至2020年,美國政府交通基建投資同比增速在2.5%左右。在第二種情境下,我們先以過去三年的交通基建投資平均增速推算2017至2020年的交通投資增量,在此基礎上再加入特朗普政府5500億的投資。假設特朗普四年任期內投資額勻速增長,則政府交通基建投資同比增速在4.7%左右。

在第一種情境下,2017年政府交通基建投資同比增長2.5%,可帶動美國固定資產總投資增長3.5%。在第二種情境下,2017年政府交通基建投資同比增長4.7%,可以帶動美國固定資產總投資增長3.6%。由於兩種情境對固定資產總投資總額的拉動效果差別不大,下文以帶動效果更大的第二種情境來考察其對通脹的影響。

2、對大宗商品價格的影響

考慮到固定資產總投資能夠增加對大宗商品的需求,我們可依據固定資產總投資增速推算特朗普基建政策對大宗商品需求的影響。

從鋼鐵角度看,美國固定資產投資每增長1%,大約帶動粗鋼需求同比增長1.5%。因此,特朗普基建政策可能使2017年美國粗鋼需求增長5.4%。對應的新增鋼鐵需求大約為630萬噸,約佔2015年世界粗鋼總需求的0.4%。

從精煉銅角度看,美國固定資產投資增長1%,大約帶動精煉銅消費增長0.78%。因此,特朗普新政可能帶動美國精煉銅消費增長2.8%。對應的新增銅需求大約為5.2萬噸,佔2015年全球精煉銅消費的0.2%。

從鋁的角度看,美國固定資產投資增長1%,大約帶動鋁消費增長1.2%。因此,特朗普新政可能帶動美國鋁消費增長4.3%。對應的新增鋁需求大約為24萬公噸,約佔2015年全球鋁消費的0.4%。

從鋅的角度看,美國固定資產投資增長1%,大約帶動鋅消費增長0.53%。因此,特朗普新政可能帶動美國鋅消費增長1.9%。對應的新增鋅需求大約為1.9萬公噸,約佔2015年全球鋅消費的0.1%。

如果目前鋼鐵有色等商品供應緊張,那麼,一個小小的邊際增加也將能夠造成價格的巨大變化。但當前面臨的環境是,全球仍然總體處於產能過剩的背景之下,因而,特朗普基建計劃對全球大宗商品價格的提振作用恐怕只能聊勝於無。

更為重要的是,在美國進行基建投資,資金來源是一個方面,而徵地則是更大的難題。除非通過新的法案,使得在價格接近市場公允價值的前提下能夠快速完成徵地,否則,需要重新徵地的基礎設施更新恐怕就寸步難行。而新法案的通過需要時間,由此也將令特朗普的投資計劃不得不遷延時日。

3、能源獨立計劃與石油價格

特朗普競選官網中提出,要充分利用傳統能源與可再生能源,推動能源革命,使美國成為能源淨出口國。

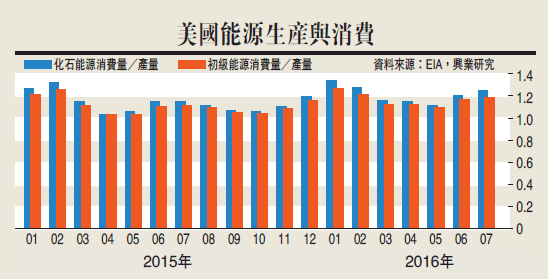

根據EIA(美國能源信息署)的數據,2016年7月份美國初級能源消費量是生產量的1.19倍。其中,化石能源消費量是生產量的1.24倍。以初級能源計算,如果美國要實現能源淨出口,需要將初級能源產量提高19%以上。以化石能源計算,如果美國要實現能源淨出口,需要將化石能源產量提高24%以上。

由於美國對進口能源的依賴程度仍然較高,短期內實現能源獨立的可能性不大。然而,得益於頁岩油技術的進步,美國有可能提高其原油產量。

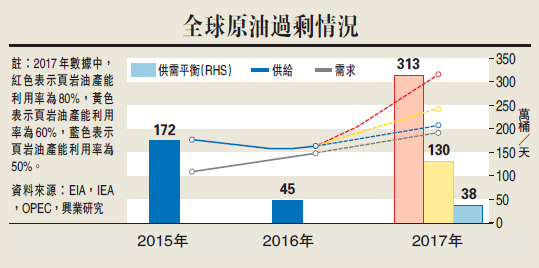

目前,美國的頁岩油產能利用率大約為54%。如果2017年美國頁岩油產能利用率提高到60%,在考慮了全球經濟增長所增加的原油需求之後,全球的原油供給也會每天過剩130萬桶,由此,供給過剩程度將高於今年。如果產能利用率提高到80%,則原油供給量可能每天過剩313萬桶,供給過剩程度超過油價大幅下跌的2015年。因此,如果特朗普政府為實現能源獨立而提高頁岩油產能利用率,國際原油價格將面臨一定的壓力。

綜上所述,特朗普的基建規劃預計在其就任的最初一至兩年裏對大宗商品需求的提振作用有限,從而也難以顯著提高大宗商品價格。然而,特朗普的能源獨立政策可能刺激美國的原油生產,對原油價格形成一定的壓力。綜合考慮基建投資和能源獨立政策兩方面的影響,市場對特朗普新政下短期內的「再通脹」憧憬很可能最終落空。等到更遠的未來通脹再起之時,恐怕已是全球經濟復甦之時,而未必是特朗普新政之力。