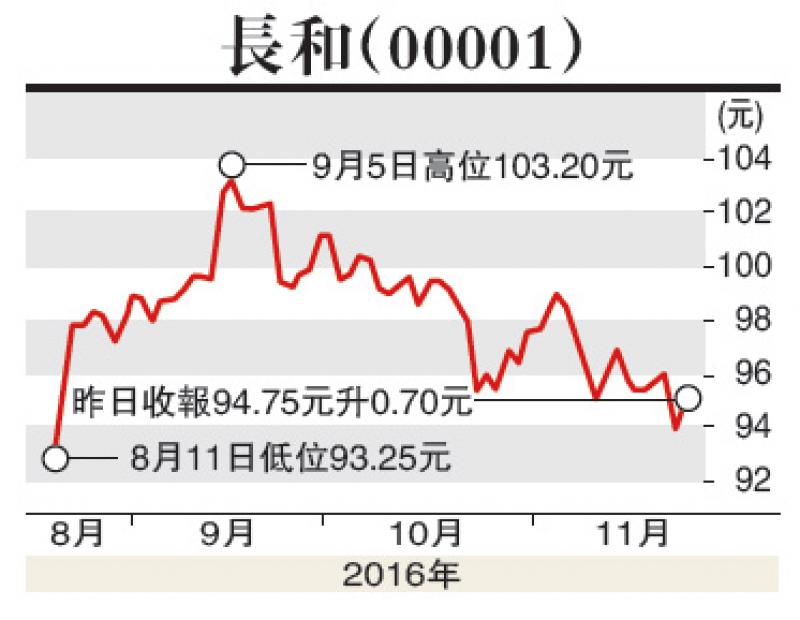

英國脫歐公投後,英鎊兌美元的下跌令擁有當地業務的海外公司在匯兌計價方面帶來負面打擊,惟普遍實際業務營運上未見趨向惡化。事實上,英國近月經濟表現較預期理想,其9月製造業PMI(採購經理人指數)增速為兩年來最快,投資者可留意於當地從事多元業務的長和(00001)。

長和於環球經營多元化業務,包括港口、零售、基建、能源以及電訊服務,業務性質與民生通脹息息相關。集團盈利於歐洲佔比59%,當中英國佔39%,故近期當地的經濟數據及通脹向上,為集團帶來較正面的前景。英國央行於上次議息後亦暗示今年不再減息,該行並預計未來通脹不只重返2%目標,更會升至2.72%,而未來三年內將達到2.49%,高於早前預測。

集團上半年經常性溢利微升約2%,優於市場預期,旗下3意大利電訊與WIND順利合併,料將繼續推動未來盈利增長。以客戶人數計算,新合併公司將會成為意大利最大流動電訊商,市場預料其於當地的移動及固網市場份額將提升至36%及13%,競爭力有望顯著增加。此外,長和持股逾四成的加拿大赫斯基能源,第三季業績扭虧為盈,主要受惠於出售業務收益。撇除出售項目後,其虧損亦大幅收窄,並相信在油價回升的趨勢下能持續業務改善。建議現價買入,目標價106.00元。

(本人為持牌人士,並沒持有上述股份)