今年內地經濟保持平穩增長,傳統家電市場仍面對較大挑戰,惟高端智能家電需求仍有不錯增長,而內地網購增長強勁,也帶動物流及管道分銷市場增長,相關股份可望受惠。本周筆者推介海爾電器(01169),因其智能家電銷售增長穩定,管道綜合服務業務(ICS)處於高增長階段,增長前景吸引,加上估值偏低,值得留意。

集團主要從事洗衣機及熱水器之製造及銷售,以及提供管道綜合服務,包括提供物流服務及家電及其他產品分銷。截至2016年6月底中期業績,集團收入雖按年下跌8.1%至287.93億元(人民幣,下同),但毛利率增長0.9個百分點至15.8%,純利則按年上升3%至11.3億元。收入下跌主要受白電銷售市場疲弱及退出協力廠商家電分銷業務導致ICS業務收入下跌8.9%所致,惟該業務重心正向更高利潤率、更高黏度的供應鏈平台增值服務轉移,料下半年盈利有望改善。

在行業不景氣情況下,集團洗衣機及熱水器業務收入仍維持穩定增長,毛利率亦維持在高水平,分別為26.2%及36.2%。據中怡康發布2016年上半年市場研究報告顯示,以零售量計,集團洗衣機及熱水器的市場佔有率均保持全國第一。集團積極推動智能產品創新及產品升級,可望提升高端市場佔有率。此外,雖然內地樓市調控加碼,但家電產品銷售有一定滯後性,集團仍可受惠。

集團近年積極發展ICS業務,其中電商及物流業務維持強勁增長。集團除透過海爾商城、天貓旗艦店及京東等多元化管道B2C營運外,更與自家的供應鏈緊密結合,競爭優勢大。

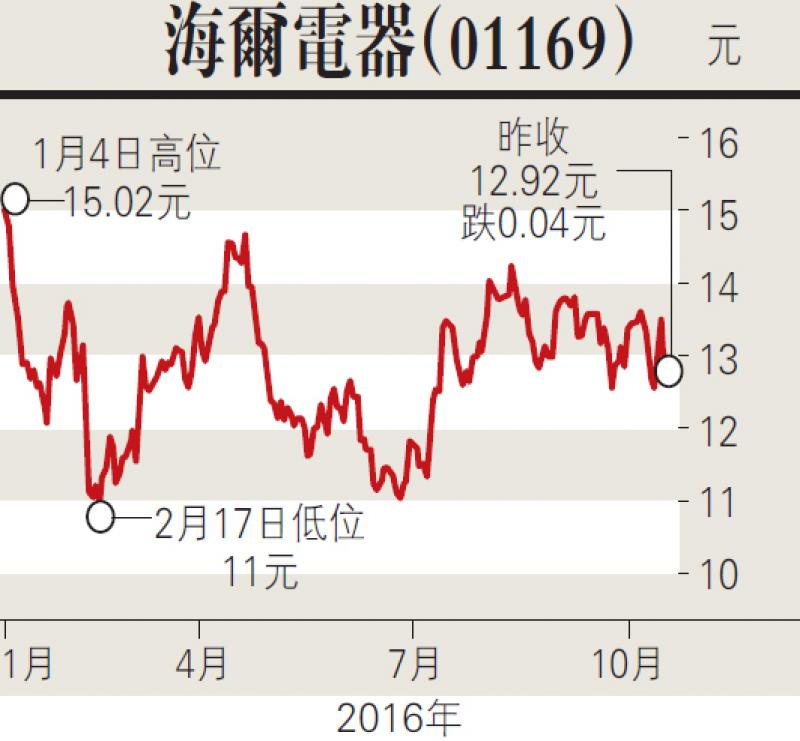

估值方面,以10月20日收市價12.92港元(下同)計,海爾電器市盈率(P/E)和市帳率(P/B)分別為11.41倍和1.99倍,估值並不算貴。集團產品競爭力大,並受惠電商及物流服務高速增長,發展前景闊,建議投資者在12.7元附近買入,目標價16.0元,止蝕位11.5元。

(筆者為證監會持牌人士,並沒持有上述股份)