瑞信集團發表研究報告指,國務院於十月十日公布降低企業槓桿率及債權轉股權的指導意見,該行看到文件中有三大原則,銀行不可以直接持有由債權轉股權的股份。

該行預期,公司及銀行會開始商討債權轉股權,該行預期過程會很慢,因為落實的工作將會留到2018年初新的領導班子。長期而言,該行預期,非銀行的金融機構,特別是保險公司,會於債權轉股權中任重要角色,提供資金來源。

短期而言,保險公司不熱忱於債權轉股權投資,考慮到資產質素及規模。部分保險公司會小量參與,因為要維持與銀行的關係,及供進銀行渠道銷售。

該行指出,去槓桿化的指導意見推動市場為主及受監管的原則,包括推動收購合併、債務架構優化,債權轉股權等。

於債權轉股權中,該行看到三大難處,包括定價轉移機制,資金來源及債務集合。該行認為,定價轉移機制需要是透過拍賣,同時向私募資本集資需求受到懷疑。同時,由於涉及債權人、放貸人、高級及低級債券等因素,各方債權人難以同意轉移價格,及在債務重組中平衡利益。

雖然指導意見由國務院發出,是高層推動的文件,然而只會緩慢推行,政府需要防止風險,否則會成為隱藏風險的方式。

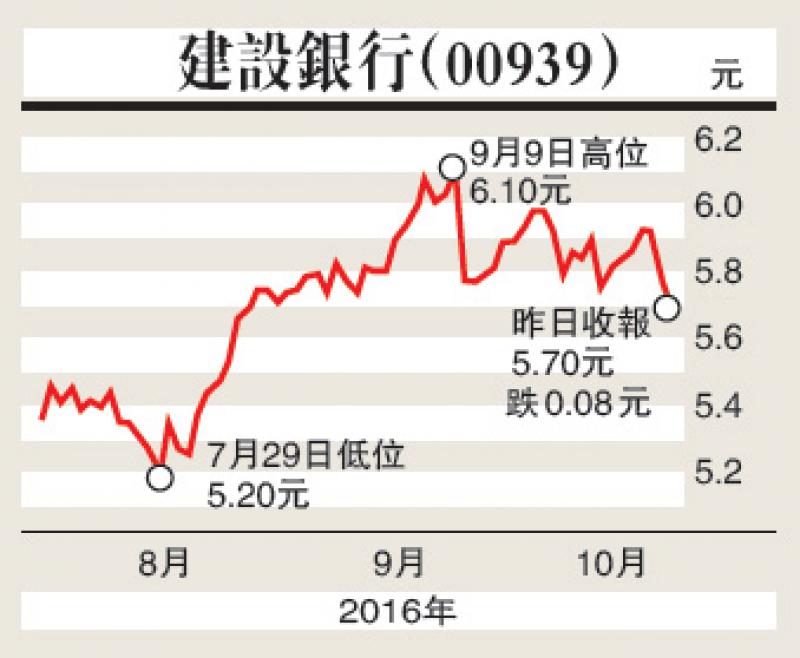

該行對於H股上市的內銀股的目標價及評級:招商銀行(03968)予「優於大市」,目標25元;建行(00939)予「優於大市」,目標7.9元;重農行(03618)予「優於大市」,目標價6.6元;工行(01398)予「優於大市」,目標價6.3元;中國銀行(03988)予「優於大市」,目標價4.4元。

至於農行(01288)予「中性」,目標3.9元;交行(03328)予「中性」,目標價6.5元;中信銀行(00998)予「中性」評級,目標價5.9元;民行(01988)予「中性」,目標價8.9元。