文|國泰君安外匯分析員 徐惠芳

上周四,英倫銀行及瑞士央行舉行利率會議,焦點仍落在9月21日及22日,日本央行、美聯儲及新西蘭利率會議。

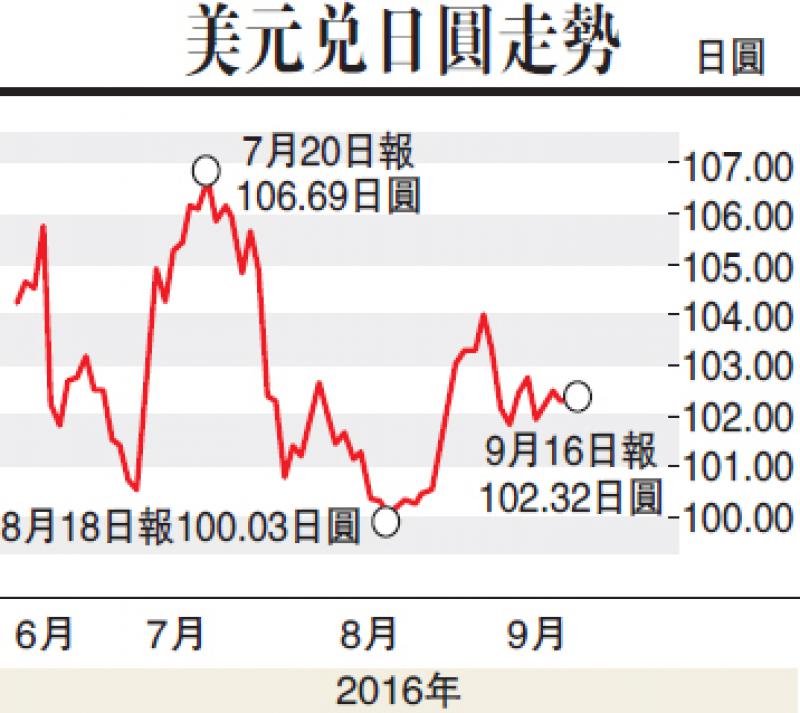

美聯儲和日本央行本周舉行貨幣政策會議,即使9月美國加息無望,但若美聯儲發表鷹派聲明,對於美元來說是利好作用,而日本央行將在會議上對其政策框架進行全面評估。

展望本周,美國有多項數據公布,美國房地產市場數據,例如新屋開工、營建許可、成屋銷售等,歐洲將公布,歐元區9月Markit製造業PMI初值、英國8月公共財政數據等。

美元指數在95水平爭持,趨勢整固,上方阻力95.85、96.75,下方支持94.45。

利率期貨市場顯示,美國9月份加息機會回落至20%,11月及12月加息機會分別28%及53%。

路透調查顯示,90%的經濟學家認為,歐洲政府有必要加推財政政策刺激;相比起貨幣政策,歐元區低迷的經濟更需要財政政策。

歐元區第二季度工資年率0.9%,前值1.7%;增長為2010年三季度以來最低。歐元區第二季度勞動力成本年率為1%,前值1.7%。歐元稍為回升至1.1200水平以上,趨勢整固,上方阻力1.1325、1.1465,下方支持1.1115。

8月份全球每日原油供應下降30萬桶,主要受非油組國家的影響,8月份油組原油每日產量上升2萬桶至3347萬桶,沙特阿拉伯8月份原油產量為每日106萬桶,低於7月份的每日106.5萬桶。

紐約期油跌至每桶44.00美元以下,趨勢往下,上方阻力45.25、47.45美元。

商品價格整固,截至9月14日,全球最大黃金交易所基金(SPDR GOLD ETF)的黃金持倉量為30,076,908盎司,按日不變。金價在1325美元水平整固,上方阻力1340、1350美元,下方支持為1305、1285美元。