比富達證券何天仲

隨着內地居民生活水平改善,生活垃圾大量出現,導致「垃圾圍城」問題日趨嚴重。中央重視環保地位,對垃圾焚燒發電行業大力支持,利好相關企業發展。今期筆者推介粵豐環保(01381),因其為廣東省最大的民營垃圾焚燒發電企業,競爭優勢大,並受惠垃圾發電需求增長,發展前景佳,值得留意。

項目多技改優勢大

集團主要於國內營運與管理垃圾焚燒發電廠,截至2015年12月底全年業績,集團收入按年上升49.2%至11.85億元(港幣,下同),毛利率下跌6個百分點至37.1%,純利按年上升42.4%至2.72億元,表現理想。早前集團發出盈喜,料截至今年6月底止中期純利按年增約50%,主要源於東莞市垃圾焚燒發電廠完成技術改造後的售電及垃圾處理費收入增加,及來賓中科環保電力的垃圾焚燒發電廠的BOT建設收入及財務收入增長。

目前集團共有10個垃圾焚燒發電項目(包括今年新增的湛江粵豐及興義項目),已營運及確認每日城市生活垃圾總處理能力達14650噸。去年集團每日城市生活垃圾處理規模達5400噸,今年底料可增至每日7600噸。集團於今年3月獲有條件授予北流垃圾焚燒發電廠的BOT特許經營權,每日總處理量可望提升至15700噸。集團自用電率低至12%,遠低於業內平均15%至18%的水準。隨着國家對垃圾焚燒廠污染監管的日趨嚴格及地方政府對於垃圾焚燒工作的重視,集團領先的技改優勢有望獲取更多項目,增長前景吸引。

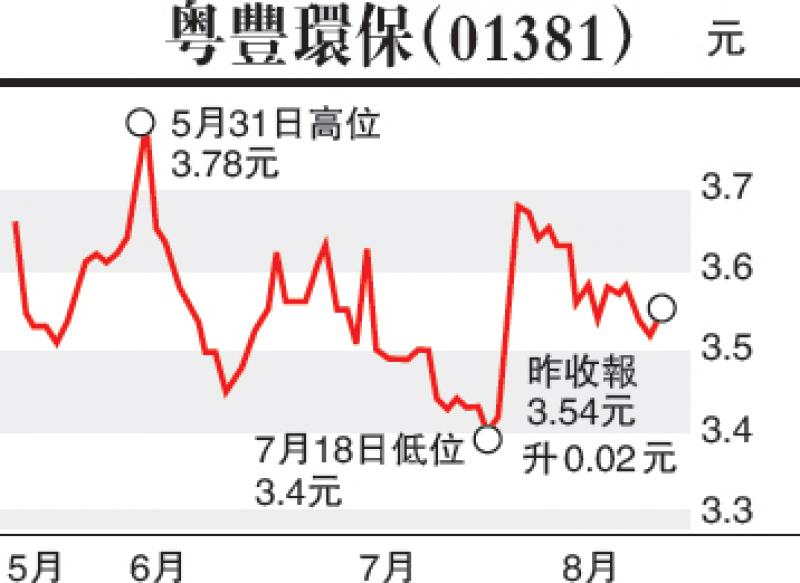

估值方面,以8月4日收市價3.54元計,粵豐環保市盈率(P/E)和市帳率(P/B)分別為26.03倍和3.03倍,考慮到強勁增長趨勢,估值不算貴。集團擁豐富項目儲備及技改優勢,可持續受惠垃圾發電增長,盈利前景吸引,建議投資者在3.5元附近買入,目標價4.5元,止蝕位3.0元。(筆者為證監會持牌人士,並沒持有上述股份)