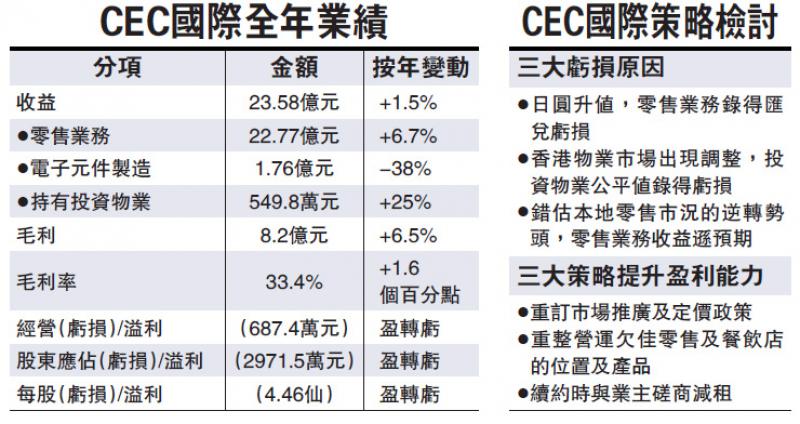

由於日圓升值錄得2920.7萬元匯兌虧損、加上本港零售市道疲弱,759阿信屋母公司CEC國際(00759)截至今年四月底止年度業績盈轉虧,蝕2971.5萬元,去年同期為盈利2770.8萬元;每股虧損4.46仙,不派末期息。集團預期,未來環球及本港經濟仍充滿不確定因素和挑戰,零售市道或會進一步下滑,強調759阿信屋未來商品比重預期將繼續由零食牽頭,繼而為糧食、副食品及急凍食品。\大公報記者 林靜文

CEC國際在2010年創辦759阿信屋以來,一直錄得盈利,更創造出阿信屋「神話」,但今次業績「見紅」。期內集團收益按年微增1.5%至24.58億元,經營虧損687.4萬元。集團解釋,日圓匯價自今年初出現強勁反彈,使得零售業務錄得匯兌損失,加上投資物業公平值虧損約973.2萬元。集團又坦言,經濟急促降溫,錯估本地零售逆轉的勢頭,令期內零售業務收益增長遜預期,升幅亦低於經營成本的增長。

年內,佔集團收益達93%的零售業務,其收益按年增長6.7%至22.77億元,惟經營溢利大跌76%至1584萬元。主席林偉駿在業績報告中提及,會繼續執行高流量的自行進口及薄利多銷政策,按序增加民生必需品的經營比重。

爭取更多進口米銷售點

以經營日本零食業務起家的759阿信屋,近年不斷拓展其他業務。集團表示,雖然零食類及日本原產地商品銷售仍有增長,但隨着來自歐美及東南亞的糧油副食品及急凍食品大幅增長,零食類別佔整體業務比重進一步從去年的39%跌至33%,而包括米、油、麵、調味料和罐頭等雜物類佔比,則從去年的13%大幅增長至25%。

根據759阿信屋的經營數據,市場需求最大的糧食類商品並非來自日韓,而是歐洲、東南亞、中國、澳洲及新西蘭。集團強調,未來會按序增加食米的進口量,同時積極向業主爭取更多分店成為自家進口米的銷售點,另會積極加強向上述產地引入穀類、肉類、海產、食油、罐頭及各類調味料。

現時,集團按銷售金額計佔比最大的產地仍為日本,但相關比例已從去年的43%跌至39%,而歐洲、東南亞、韓國、台灣、內地、美洲及其他區域的銷售佔比則在不斷上升。

個人護理用品及傢具用品方面,759阿信屋將專注發展消耗性用品,採取高流量及薄利多銷政策,將其納入常規產品並陳列在更多759分店內。至於如廚具、傢具工具、小家電等的耐用品,則因重複購買次數較食品及消耗性用品低,而改為非常規商品,不作長期陳列。集團還透露,未來會按各項季節性或節日性的主題推出展銷項目,以銷售耐用性用品。

存貨增9.9% 周轉增13天

經濟不景氣,759阿信屋「散貨」也較過去慢。年內集團存貨增長9.9%至3.27億元;存貨周轉天數也按年增長13天至70天。集團稱,零售市道急促逆轉,未能終止對海外夥伴廠商的中期訂貨預期,且化妝品、耐用性傢具用品等若干商品流轉速度較慢,強調未來會採取保守的進貨計劃,另會增加快流品銷售。

截至四月底止,759阿信屋經營271間分店,按年增長22間,未來數年每年均有逾70間分店需要續約。集團強調,在重新商議租金的同時,會根據當時市況及經營數據調整各分店的距離,合理決策分店數字。值得一提的是,儘管分店增加,但其僱用的員工卻減少300名至2700人。

展望未來,CEC國際將用「三招」提升集團的盈利能力,包括重訂市場推廣策略及定價政策;重整營運欠佳的零售店及餐飲門店的地理位置及產品重合;以及延續相關租約時與業主磋商減租事宜,以改善毛利率及相應現金流。