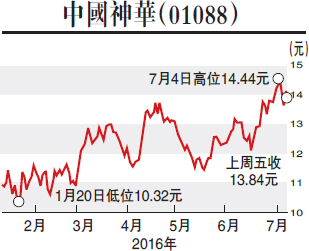

據中國神華(01088)發布的今年首季業績,較市場預期優勝。按中國會計準則,該公司錄得經營收入394.02億元(人民幣,下同),同比下降4.6%,純利47.4億元,同比減幅21.4%。至於電力業務方面,總發電量為549億千瓦時,按年升4.2%;總售電量515億千瓦時,按年升4.8%。

德銀目標價升至15.9元

花旗維持神華「中性」評級,目標價為13.83元。該行認為神華同時擁有電力業務,而電價面對下調壓力,因此不如中煤能源吸引。不過,摩通卻將神華列為煤業股中的較佳選擇,理由是其財務狀況強勁、垂直業務鏈完備及具防守性,並維持「增持」評級,但目標價下調至15港元,將2016至2017年每股盈利下調至15%及21%。

摩通指,神華首季純利已佔市場全年預期近三成,撇除非經常性項目純利,按季大幅增長1.7倍,至於期內收入下跌5%,主要是受平均價格下跌影響,已獲出貨量及售電量部分的增長所抵銷。

另外,德銀近期亦調升神華的評級,由「持有」轉為「買入」,目標價升至15.9港元,較中煤能源及兗煤由「沽售」轉為「持有」之評價為高。