美銀美林報告指出,於提升2016-2020年火電產能預測後,調低火電廠燃煤發電利用小時3-4%。同時,預計將來因電力直接銷售競爭會加劇令電費再減6%。該行下調華能國際(00902)、華電國際(01071)、華潤電力(00836)及中國電力(02380)2016年的盈利預測6.7-12.2%,及2017年盈利預測降5.6-12.4%。

該行指,由於水電和大型火電機組的發電量增加,故重申中國電力及華潤電力「中性」評級,前者的風力發電輸出比同業為高及具較高的煤炭銷售價格。而華能國際及華電國際則重申「跑輸大市」。分別降華能國際、華電國際、華潤電力及中國電力目標價18%至4.2元、3.3元、13元及3.3元。

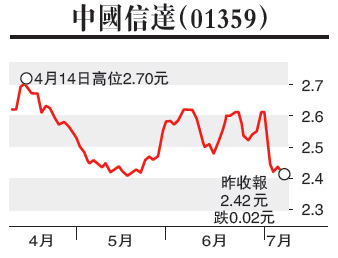

信達華融估值合理

摩根士丹利指出,中國信達(01359)及中國華融(02799)的聯營貢獻及其他金融資產日益增加,令資產負債表日益複雜。該行相信,若兩企放慢擴大資產擴展步伐,更多?重傳統之不良貸款業務,市場會作出正面反應。

該行指出,信達及華融2015年其他金融資產分別佔總量21%及28%,按年分別上升60%及88%,相關資產為相對高收益的非標準信貸資產,例如信託受益人權利,有相當部分由資產管理分部持有。該行認為,這些資產令兩家公司更難被分析,故如果有更多詳情披露及減慢投資該等資產,市場會更正面看待。該行相信,銀行持續高企的不良貸款形成,將為信達及華融的傳統不良資產業務提供更佳機會,而試行資產支持證券及本地資產管理企業短期內亦不會出現重大威脅。惟在2015年下半年,信達及華融均放慢發展重組不良資產業務,該行相信華融的放緩部分歸因於資本限制。該行相信在內地經濟重構期間,此業務將出現更多不良貸款,該行對此業務態度審慎。該行傾向推薦信達,因其傳統不良資產業務定位更強,而且估值較低。兩家公司現價合理反映,恢復觀察信達,目標價2.87元,評級「與大市同步」;將華融目標價由3.4元下調至3.13元,評級「與大市同步」。