近年內地居民對自駕出遊需求持續上升,惟購置車輛成本太高,不少居民轉向短租車輛來滿足自駕需求。目前內地租車市場仍處於發展初期,市場滲透率明顯低於發達國家,內地租車行業仍具較大增長潛力。今期筆者推介神州租車(00699),因其為內地租車業龍頭,擁有大量牌照資源,並受惠租車市場增長,業績表現理想,再加上估值吸引,值得留意。

車隊利用率改善

集團主要在中國從事汽車租賃及銷售二手車業務。截至2016年3月底止首季收入按年升55%至16億元(人民幣,下同),毛利率下降6.6個百分點至37.7%,純利按年上升54.8%至2.74億元,表現不俗。其中租車業務是集團最主要業務,期內收入按年上升36%至12.55億元。短租自駕是租車業務中佔比最大的部分,一季度短租車隊規模按年增加6795輛至約5.6萬輛,短租收入同比增長19.5%至8.7億元,環比增長10.6%,期內來自新客戶的訂單佔總訂單的比重達到39%,增長勢頭良好。集團通過有效的需求預測及車隊供應管理,車隊利用率升至64.2%,成功扭轉利用率跌勢,有助提升盈利。

二手車方面,今年一季度集團共處置5404輛二手車,成本與銷售額的比率為98%,展現良好的車輛全周期管理能力。集團關聯公司神州優車申請掛牌「新三板」,估值達300億人民幣,一旦成功上市,神州優車的資本能力將大為提升,對集團帶業務及收入刺激正面。

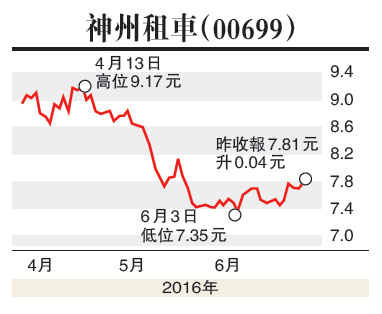

估值方面,以6月23日收市價7.81港元(下同)計,神州租車市盈率(P/E)和市帳率(P/B)分別為10.53倍和2.15倍,估值處於上市以來的低位。集團發展前景廣闊,估值吸引,公司本月連續回購股份也對股價形成一定支持,投資者不妨在7.5元附近買入,目標價9.5元,止蝕位6.8元。

(筆者為證監會持牌人士,並沒持有上述股份)