全球憂慮中國經濟增速放緩,惟歐美地區經濟復甦勢頭卻較為理想,加上近日人民幣持續貶值,一些出口消費相關股份可持續受惠。今期筆者推介創科實業(00669),因其業績表現突出,財務穩健,可受惠歐美復甦及人幣貶值,增長前景吸引,值得留意。

集團主要業務為製造與經銷電器及電子產品,產品主要分為電動工具及地板護理,並出口至北美洲、歐洲及其他國家。截至2015年12月底,集團上年收入持續創新高,按年上升6%至50.38億元(美元,下同),撇除匯兌影響增長達10.5%;毛利率連續七年提升,按年上升0.5個百分點至35.7%;純利則連續八年錄得雙位數增長,按年上升18%至3.54億元,表現優異。

產品定價能力高

電動工具業務佔集團總收入78.8%,去年增長11.8%,經營溢利更增長29.7%至3.79億元,是集團業績增長最大動力。美國近期公布的房屋數據仍然強勁,樓市復甦趨勢持續,可望帶動集團產品需求上升。全球最大家居裝修用品連鎖店家得寶(HomeDepot)是集團的最大客戶,佔總收入近40%,其首季業績表現優於市場預期,尤其美國業務的同店銷售按年上升7.4%,有助帶動集團訂單增加,利好業績表現。

集團過去數年積極發展創新產品,有望成另一增長動力。集團鋰電充電技術於行業中處領先地位,且不斷增添頂尖鋰電充電創新產品,如AEG 58伏特專業鋰電戶外工具系列,頗受用戶青睞。除美國外,集團創新產品在歐洲及其他地區的市佔率也持續上升,其中Milwaukee品牌去年在歐洲收入增長達24%,表現出色。

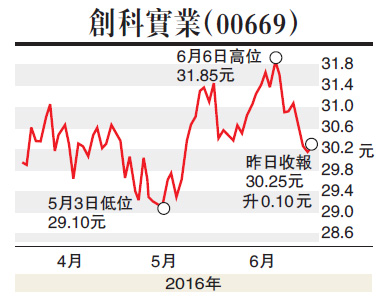

估值方面,以6月16日收市價30.25元(港元,下同)計,創科實業市盈率(P/E)和市帳率(P/B)分別為20.13倍和3.32倍,考慮到未來增長動力,估值並不算貴。集團產品創新,定價能力高,並受惠歐美復甦,加上人民幣貶值有利降低成本,盈利增長空間大,投資者不妨在29元附近買入,目標價35元,止蝕位26元。

(筆者為證監會持牌人士,並沒持有上述股份)