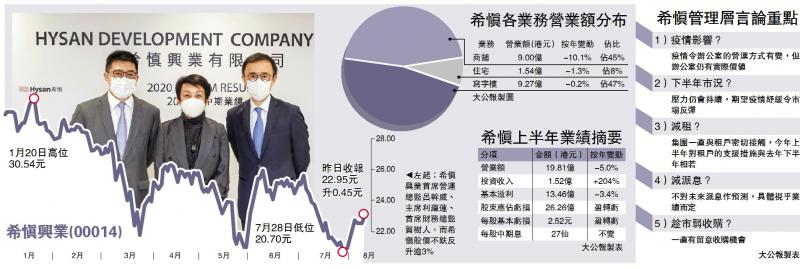

早前發盈警預示「見紅」的希慎興業(00014),受投資物業公平值虧損影響,上半年業績勁蝕26.26億港元,經常性基本溢利跌3.4%至13.46億元,不過中期息維持每股27仙。管理層表示,已為租戶提供包括減租的支援措施,上半年零售新租戶及續租均錄得微跌,預期下半年零售市道的壓力持續。

希慎公布,截至6月底止上半年營業額為19.81億元,按年下跌5%。其中,來自寫字樓業務收入貢獻9.27億元,按年微跌0.2%,商舖營業額跌10.1%至9億元。

寫字樓新租及續租有增長

希慎主席利蘊蓮表示,經歷去年逾半年的社會事件後,又遇上前所未見的嚴重疫情,令經營環境充滿挑戰。她提到,上半年香港整體寫字樓面積的淨吸納出現負140萬方呎,雖然疫情令寫字樓的營運方式有變,希慎寫字樓業務組合的出租率由去年底的98%,微跌至上半年約96%,但寫字樓仍有實際價值。

另外,希慎首席財務總監賀樹人表示,今年上半年零售續租錄得微跌,寫字樓新租及續租則有增長。

早前,零售管理協會呼籲業主援助租戶提供租金寬減,希慎首席營運總監呂幹威稱,一直與租戶保持緊密接觸,提供減租及市場推廣活動的支援措施,上半年的支援措施與去年下半年相若。

對於接連有國際品牌撤離,呂幹威認為,租戶對市場看法不同,有因業務收縮而離開,亦有新租戶進場,現階段亦有不少願意嘗試的新租客。

利蘊蓮認為,下半年零售市道的壓力持續,最重要視乎疫情的發展,又指今年5、6月疫情稍見緩和,市場有所反彈,預期疫情後的市道會有強勁反彈。

雖然希慎上半年業績錄得虧損,但仍然維持中期派息。對於未來的派息安排,利蘊蓮回應指,不對未來派息作預測,具體會視乎業績表現而定。

花旗唱好 上望37.4元

花旗發表研究報告認為,希慎上半年業績表現符合預期,其中,受租務季節性因素影響,集團以往上半年表現均較高。該行決定維持對希慎「買入」評級,目標價37.4元,即較昨日收市價有63%的潛在升幅。

希慎昨午派成績表後,股價抽升逾3%,高見23.25元,收市升幅略為收窄至2%,報22.95元。