圖:四川成渝高速(00107)

四川成渝高速公路(00107)作為西南地區交通基礎設施的重要營運商,在2025年前三季度展現出卓越的經營韌性。儘管營業收入60.86億元(人民幣,下同),同比下降17.3%,但歸屬股東淨利潤逆勢增長15.8%至13億元,每股收益達40.32分。單就第三季度而言,營業收入19.6億元,下降1.5%,而淨利潤保持9%的增長至4.63億元,顯示公司盈利能力持續改善。這種收入與利潤背離的表現,主要得益於公司精細化的成本管控和財務優化。

值得關注的是,公司收購成都二繞西並簽訂業績補償條款,預計2025年將為公司貢獻1.6億元利潤,加上2023年至2024年累計補償3148萬元,對整體利潤形成可觀增量。在股東回報方面,公司承諾2023年至2025年分紅比例不低於60%,較過去明顯提升。按照60%分紅比例測算,現價對應2025年和2026年股息率分別達5.5厘和5.8厘,在當前市場環境下具備顯著吸引力。

防禦性資產 波動市之選

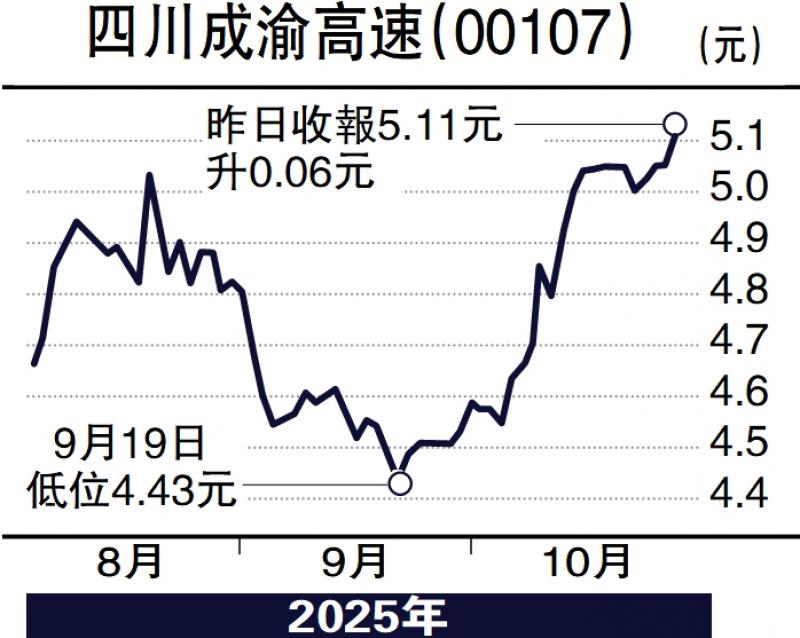

從行業角度分析,高速公路板塊作為防禦性資產,在經濟波動時期往往表現出較強的穩定性。四川成渝高速公路憑藉其優質路產資源、穩健的現金流和豐厚的股息回報,為投資者提供了良好的配置選擇。隨着成渝地區雙城經濟圈建設的深入推進,區域交通需求有望持續增長,為公司長期發展提供堅實基礎。考慮到公司當前估值水平與股息回報率,建議投資者關注其股價回調時的布局機會。四川成渝高速公路昨日收報5.11元,升0.06元或1.18%。

(作者為香港股票分析師協會主席、證監會持牌人士,並無持有上述股份)