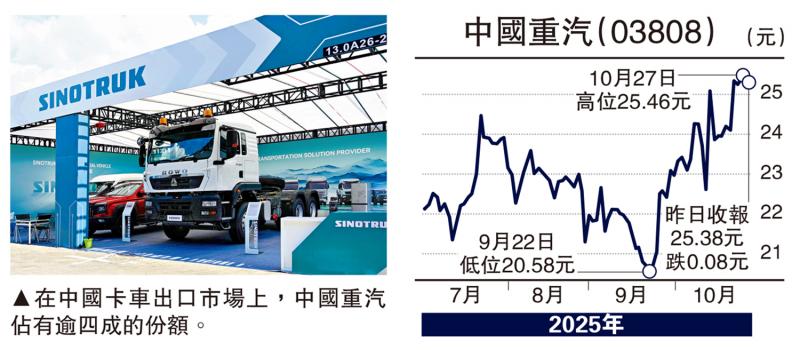

圖:在中國卡車出口市場上,中國重汽佔有逾四成的份額。

中央政府重申擴大內循環刺激經濟增長,基建不可或缺,重卡板塊龍頭之一中國重汽(03808)估值看漲,昨天股價一度再創四年半高位25.8元,短期內料可持續強勢。

中國重汽積極提升產品質素和完善產品結構,現時覆蓋不同類型及系列重卡,包括牽引車、載貨車、自卸車、攪拌車、專用車五大車型品類。去年中國重汽的重卡出口銷量和收入均創歷史新高。

今年上半年,中國重汽收入錄得508.78億元(人民幣,下同),按年增加4.2%;純利34.27億元,按年上升4%;每股盈利1.25元,中期息每股派74港仙,派息比率升至59.2%,分紅政策相當慷慨。

據悉,中國重汽今年首8個月累計銷量,以19.7萬輛成績領先,超出排名第二及第三位車企6.6萬輛及8.1萬輛。由於重卡行業整體及細分領域份額持續穩固,集團在內地重卡市場份額超前,連續四年保持在14%至15%之間。而集團旗下燃氣車及新能源重卡車銷量,自去年起全面發力,市場份額亦繼續提升。

至於海外市場方面,集團具備完善網絡布局與高效戰略,現時產品出口優勢明顯,主要面向非洲、中東、東南亞等地區,去年在澳洲、沙特等高端市場也取得佳績。

瑞銀早前發表研究報告,首次覆蓋中國重汽,給予「買入」評級,目標價31港元。

銷量與利潤率料齊升

該行指出,在中國卡車出口市場上,中國重汽佔有逾40%的份額,擁有領先優勢和廣泛的全球經銷商網絡,看好中國卡車出口未來五、六年的前景,電動卡車出口策略可望帶來銷售增量、平均售價和利潤率的提升,中國重汽將是主要受益者。