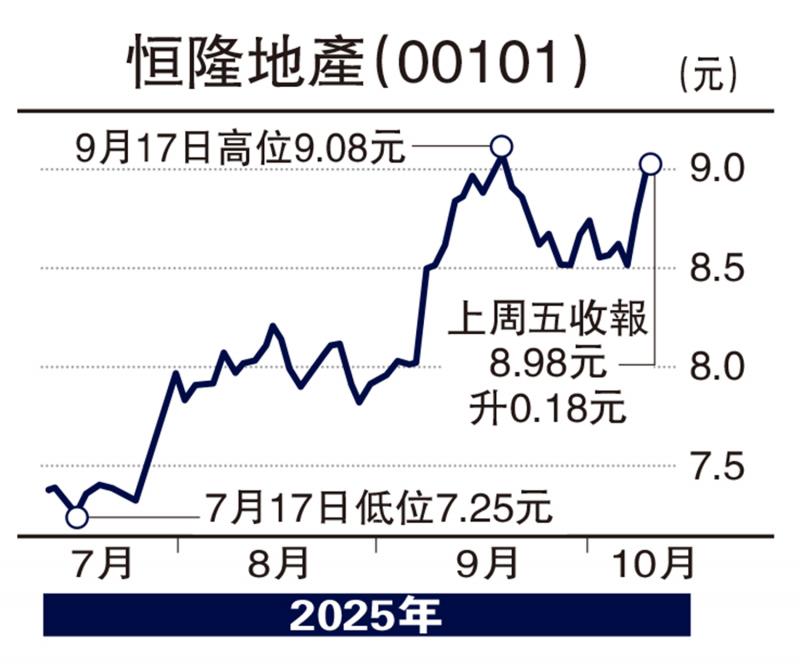

圖:恒隆地產

摩根大通發表研究報告指,恒隆地產(00101)內地租戶銷售在第三季顯著改善,按年增長10%,好過該行低單位數增長預期,扭轉次季的1%跌幅。公司又指出,旗下商場國慶黃金周表現繼續亮麗,國慶長假首四天租戶銷售按年增長15%。

恒隆目標價10元

隨着上海恒隆廣場引入老鋪黃金(06181)等新租戶,以及現有租戶的擴張,摩通預計恒隆租戶銷售改善趨勢能延續至第四季。考慮到其股息回報率達5.9%,加上內地租戶銷售數據改善,摩通繼續將恒隆列為兩大地產股首選之一,評級為「增持」,目標價10元。

至於摩通另一首選股為太古地產(01972),預料將同樣受惠於內地零售市道復甦。

瑞銀:恒隆滬廣場銷售改善

另邊廂,瑞銀發表研究報告指,恒隆地產(00101)管理層在投資者日上透露,今年第三季內地租戶銷售按年增長10%,扭轉首季(-7%)及次季(-1%)的跌勢,其中上海恒隆廣場及港匯恒隆廣場銷售分別按年增長8%及31%,均較上半年改善。與2023年相比,第三季整體內地租戶銷售仍低10%,但已較上半年的低16%進一步改善。

瑞銀指,恒隆旗下內地商場銷售增長趨勢延續至十一黃金周,長假期首四日租戶銷售按年升15%,人流增長3%,整體銷售增長主要受內地冠軍品牌推動,傳統奢侈品牌租戶銷售於7月至8月錄輕微增長,預期隨着老鋪黃金及香奈兒旗艦店分別於10月底及11月開業,上海恒隆廣場租戶銷售增長將進一步加速。

瑞銀預期股價將對強勁的銷售作出正面反應,並且重申對恒隆地產的「買入」評級,至於目標價維持9.6元。