圖:AMD將自家芯片證券化,變相為OpenAI提供了融資支持。

美國科網公司正通過「AI算力證券化」與「現金流內循環」的方式,以極低成本撬動規模擴張。但這種「資本驅動」而非「需求驅動」的發展路徑,極易造成龐大的金融泡沫。硅谷巨頭須明白「芯用不炒」的道理。

本周一,OpenAI與AMD宣布達成合作協議:前者計劃向後者採購高達6GW、價值900億(美元,下同)的GPU芯片。而作為促成合作的關鍵條款,AMD近乎免費授予OpenAI最多1.6億股的認股權證,這些權證將分批行權,最後一批權證需要AMD股價達到600元才能行權。

上述「股權換硬件」的交易方式,在資本市場上實屬罕見。這一安排更像是AMD將自家芯片證券化,變相為OpenAI提供了融資支持。根據測算,若AMD未來股價上漲至600元,OpenAI所持有的股份價值將達到960億元,恰好等同於芯片採購的對價。自此,OpenAI的算力擴張與AMD的長期估值緊密捆綁起來。

嵌套交易 循環墊資

AMD股價在合作消息公布前約為165元,周三開盤時已飆升至約222元。

近兩年美股行情完全由「AI敘事」支配,並形成了強大的市場慣性,即資本開支愈高、股價漲幅愈大。其中最為活躍的OpenAI,今年以來已先後與英偉達、甲骨文、AMD等科網巨頭簽署算力協議,資金總額高達1萬億美元,規模遠超自身營收水平(2024年為37億元)。

那麼,OpenAI如何解決資金來源問題呢?除了前文介紹的「AI算力證券化」,OpenAI還善於行業遠景轉化為現時購買力,說服供應商們以非主流方式進行「墊資」。譬如,OpenAI先與英偉達簽署協議,後者承諾向其投資1000億元建設算力中心;OpenAI又斥資3000億元、分期五年向甲骨文採購算力資源;甲骨文再向英偉達購買價值400億元的GPU芯片。多重投資達成之後,三者之間搭建了一套現金流內循環體系,AI基建規模藉此快速增長。

硅谷巨頭類似「梯雲縱」般的表演令人炫目,AI產業的發展空間彷彿沒有上限。但果真如此嗎?完全脫離實際需求的供給狂飆,最終只能是一地雞毛。

估值炒高 股民買單

這很容易聯想到十年前的內房牛市。彼時在棚改貨幣化的政策刺激下,地產商通過金融槓桿大肆收購地皮、市場上地王頻現,地方政府又將賣地收入轉化為基建投資,推動地皮價格進一步上漲。也因此,二、三線城市的商住房供給大幅超過需求。直到在「三道紅線」與「五檔信貸」的硬性約束下,樓市進入擠泡沫階段,買單者就是高位購房的業主。

如今追隨OpenAI步伐入市的股民,也面臨着不小的市場風險。如果後市算力需求未能跟上芯片產能,供過於求的局面會對AI板塊高估值形成反噬。

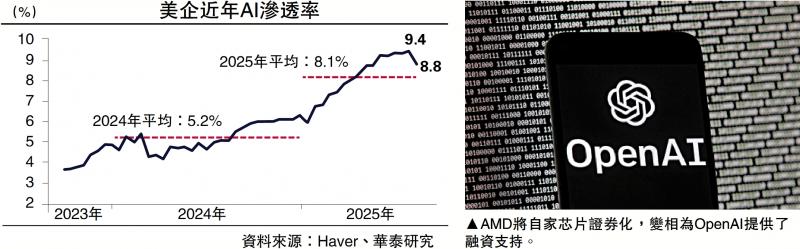

據美國人口普查局7月發布的《2025年商業趨勢與展望調查(BTOS)》顯示,AI在美國企業的平均滲透率已從2024年的5.2%上升至2025年的8.1%(見配圖),但只有3%至7%的公司在使用AI後獲得了更高的營收。這就是大家熟知的「索洛悖論」:企業都在試圖引入新技術提升工作效率,但短期來看收效甚微。

更要命的是,AI對於就業市場的衝擊。哈佛商學院對美國招聘數據的研究發現,在引入生成式AI後,自動化程度高的行業中,每個企業每季度減少了17%的工作招聘發布,包括文員、電話營銷等處理重複、標準化認知任務的崗位均出現了大幅下降。