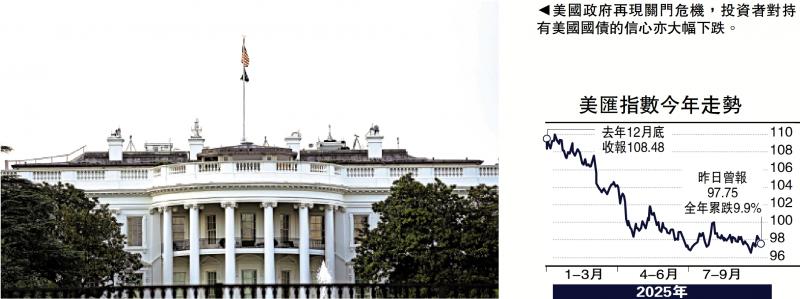

圖:美國政府再現關門危機,投資者對持有美國國債的信心亦大幅下跌。

美國政府關門危機再現,聯儲局減息無助逆轉美債大弱勢,關鍵是全球對特朗普政府失去信心,持有美國國債已屬於高風險的投資,若計入美元匯價大跌的因素,今年美債回報將繼續見紅,成為表現差勁的金融資產之一,預期全球拋售美債浪潮。

市場押注聯儲局年內至少再減息兩次,合共0.5厘,令華爾街股市持續亢奮,加上英偉達斥資50億美元入股英特爾,市場憧憬英特爾為英偉達代工生產AI(人工智能)芯片,繼續推高美股,但大行花旗卻大唱反調,建議沽出英特爾股票,這明顯看淡美國芯片製造業。事實上,美國拘捕韓國企業在美工廠員工事件,以及對外國專業技術人員H-1B入境簽證加收10萬美元費用,必然進一步嚇怕企業在美國投資,特別是需要專業技術的製造業,結果繼續加速資金從美元資產出逃,亦是美債跌跌不休的主要因由。

政府停擺 美債恐遭拋售

更重要的是,美國政府面臨停擺危機,若然共和、民主兩黨未能就財政撥款達成協謙,政府現金耗盡,有可能導致數十萬聯邦僱員被迫休假、非農職位數據要延後公布及公共服務暫停,進一步打擊全球對美債等金融資產的投資信心,引發更多大拋售潮。

其實,特朗普一再向聯儲局施壓大幅減息,主要是紓解美債沽售壓力,推低長期國債息,以降低發債融資成本,以達到減輕債務負擔及刺激經濟的目的。不過,落實減息0.25厘之後,美國10年及30年期美國國債只現短暫反彈,近日跌勢重現,其中30年國債息由4厘附近回升至4.2厘,長期國債息有可能重返4.5厘以上的水平,反映出美債依然沽售重重,聯儲局減息不能逆轉美債弱勢,長債息回升令長期融資成本持續高企,不利美股以至實體經濟表現,投資者只有繼續減持美元資產。事實上,美國減息將加劇美匯跌勢,進一步削弱美元資產在全球市場的吸引力及回報率。

美匯續走弱 債息收益蒸發

值得留意的是,雖然美國國債表現相對英國、法國、日本等主權債為佳,但若然計入美匯指數年內跌約10%的因素,美債收益率已全部蒸發,出現實際負回報約5%,將是今年全球表現最差的金融資產之一,證明美國國債已不是避險資產,在全球已經失寵,金融霸主地位難保。有經濟學家警告,美債流血不止,預示美國將面臨一場比2008年金融海嘯更糟糕的危機。

華爾街投資老手、歐洲太平洋資產管理公司行政總裁兼首席全球策略師Peter Schiff發出美國國債接近崩盤警告,目前真正危機不是私人債務,而是美國主權信用安全的風險,也是市場對美國政府的信心危機。美匯下跌完全蠶食美債的票面收益,導致外國投資者在美債蒙受損失。

Peter Schiff認為,美國減息是犯下嚴重錯鋘,現時不應減息,反而要加息。言下之意,只有保持美元相對高息狀況,才能吸引資金繼續留在美國市場,支撐美債等金融資產價格。

多國降低美債持倉

因此,美聯儲局愈是減息,相信美債價格愈是下跌。事實上,就在美國減息之前,多國減持手上美債持倉。例如今年7月中國減持美債金額為257億美元,減幅達3.39%,持倉降至7307億美元,為2008年12月最少。

同時,加拿大在7月減持美債規模更大,達到571億美元,持倉降至3814億美元。由此可見全球減持美債趨勢持續,沽售規模愈來愈大,美國國債噩夢遠未完結。

美國財政長期入不敷支,債務違約是遲早問題,加上特朗普關稅政策佔盡全世界便宜,削弱全球各地對美國的信心,進一步加速美債危機爆發。