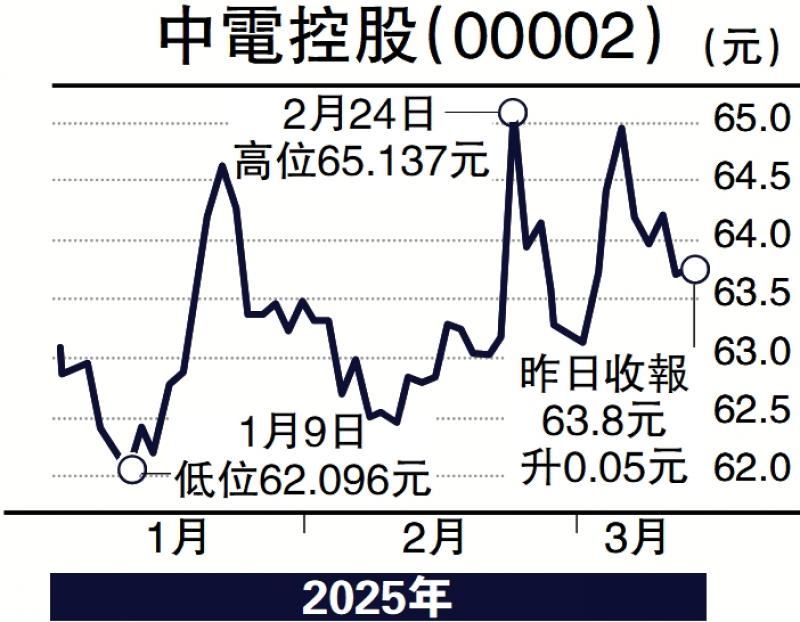

圖:中電控股(00002)

中電控股(00002)主要從事發電及供電,2024年業績穩健。集團營運盈利在計入公平價值變動前按年增加8.1%至109.49億元。總盈利為117.42億元,較2023年同期66.55億元顯著增加。2024年總股息增加1.6%至3.15元,實現了業績與分紅雙雙提升。2025年,公司將繼續支持基建發展及增長,推進潔淨能源專線系統的增容工程、智慧電錶安裝計劃、集中式電池儲能系統、天然氣混合氫氣發電試驗計劃。

持續派息 受北水歡迎

市場方面,2025年春節後港股漲幅可觀,近期逐漸進入震盪調整階段,前期領漲的科技行業波幅較大,或進入階段性震盪整固階段。以能源和公用事業行業為代表的紅利板塊自2025年以來漲幅相對較小,在科技行業休整階段或存在補漲可能。同時,港股通資金在近期持續大幅淨買入,紅利板塊具有基本面穩定與股息收入相對較高等優勢,南下資金的持續流入仍將為紅利板塊注入資金。

當前中電控股的估值水平處於近十年來的均值,市盈率與市淨率的估值歷史分位數在百分之五十區間,估值水平相對合理,同時,公司長期以來持續派息,為投資者帶來穩定的紅利收益。2024年以來,公司的滬深股通持股比例持續快速提升,南下資金對其配置熱情高漲。當前中電控股估值相對合理,長期表現穩定,資金關注度提升,股價在未來仍將保持穩中有升的趨勢,建議投資者於股價64元附近對其進行布局。

(作者為招商永隆銀行證券分析師、證監會持牌人士,並沒持有上述股份)