圖:台積電(TSM.US)

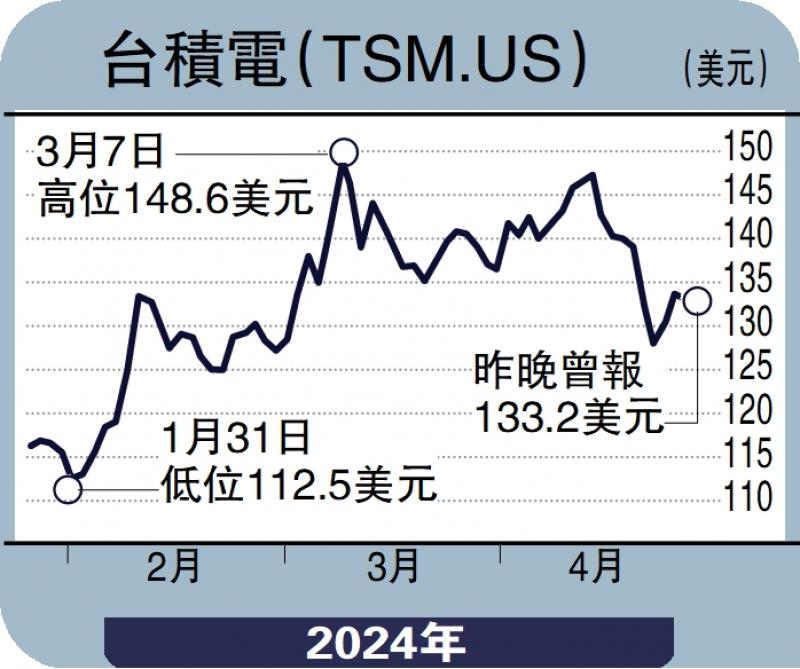

近日半導體相關股份在市場上表現波動,看好半導體市場的長期增長前景,股份調整正是吸納的好時機。美國半導體行業協會(SIA)預測,2024年全球芯片產業有望大幅反彈,銷售額有望躍升至創紀錄水平。從各行各業對電子元件的需求增長勢頭來看,2024年的銷售額將增長13%,達至近6000億美元。台積電(TSM.US)作為全球數一數二的主要芯片製造商,自然從中受惠。

台積電截至今年3月底止首季合併收入為5926.4億新台幣,按年增16.5%;稅後純利約2254.9億元新台幣,按年增8.9%,勝預期。但第一季度業績與2023年第四季度相比,收入及稅後純利分別按季降5.3%及5.5%。受惠高性能計算(HPC)需求強勁,部分抵銷智能手機傳統淡季影響,因此收入及稅後純利均出現按年升但按季跌的現象。季內先進技術(即7納米及更先進製程)的營收達晶圓總收入的65%。在AI應用創新推動下,HPC已成為集團業績的關鍵增長動力之一。

集團預計在未來幾年內將工藝技術進一步降低到2納米或更低,保持集團在先進技術開發方面的領先地位。而AI晶片將帶動HPC需求,料先進製程技術將支持整體業績增長。至於3納米產能對毛利率的負面影響,料於明年下半年起見改善。另外,蘋果(AAPL.US)及英偉達(NVDA.US)為集團主要客戶,兩者同為行業龍頭,其穩定的業務發展將為集團增加長遠競爭力。

集團管理層預計,今年第二季收入將在196億美元至204億美元之間,按季增約3.9%至8.1%;毛利率預計在51%至53%之間;營業利潤率將在40%至42%之間。受惠AI熱潮推動,集團未來發展可期,值得中長線持有。

(作者為致富證券研究部分析師、證監會持牌人士,並沒持有上述股份)