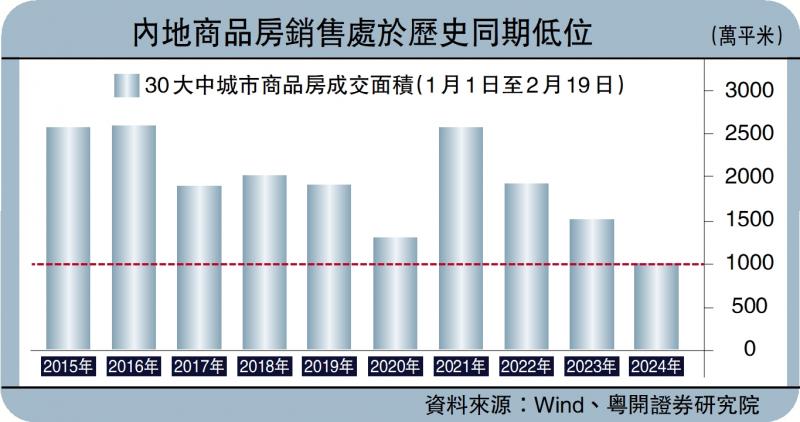

圖:內地商品房銷售處於歷史同期低位

周二人民銀行調降5年期以上LPR(貸款市場報價利率)25個基點,創下2019年報價機制完善以來最大降幅。外界多以「穩樓市」角度進行解讀,但參考當局貨幣政策的「黃金法則」(Golden Rule),面對實際利率的不斷攀升,降息操作已成為「必選動作」。

早在2021年,前人行行長易綱發表的《中國的利率體系與利率市場化改革》一文中即提出,按照國際慣例,國內利率水平須遵循「黃金法則」。在該法則要求下,實際利率(r)應與潛在經濟增長率(g)大體相等。若r持續高於g,會導致社會融資成本高企,企業經營困難,不利於經濟發展。

壓低社會融資成本

去年易綱又在《經濟研究》上刊載論文《貨幣政策的自主性、有效性與經濟金融穩定》。文章指出:「盡量將實際利率保持在約等於潛在經濟增速這一黃金法則水平上,由此使利率水平與潛在經濟增長和保持物價基本穩定的要求相匹配。」

由於中國通脹數據持續低迷,若政策利率不能及時調降,市場等同於「反向加息」,不僅增添了居民的房貸壓力,亦加重了實體經濟的融資成本。今年1月份,CPI較上月再度回落0.5個百分點,錄得同比增速為-0.8%,而同期一般貸款名義利率為4.35%,其對應的實際利率(名義利率-CPI)為5.15%,已經超出當前中國潛在GDP增速,明顯違背了「黃金法則」。

熟悉本專欄的讀者知道,筆者自去年底多次撰文呼籲降息。但直至年初,LPR都未做出調整,背後最大掣肘就是銀行淨息差過低,自去年三季度以來就處於1.8%的「警戒線」以下,因此無法向實體經濟進一步讓利。不過隨着上月25日人行下調支農再貸款、支小再貸款和再貼現利率各0.25個百分點,以及2月5日降準0.5個百分點,釋放萬億元中長期低成本資金,銀行流動性壓力得到有效緩解,最終換來今次超預期降息。

MLF不變可穩定匯率

今次降息的另一特別之處,就是此前MLF(中期借貸便利)按兵不動,惟LPR單獨下調。自2019年以來,中國已形成一套穩固的降息傳導路徑,即「7天逆回購利率─1年期MLF利率─LPR─銀行貸款利率」。通常是MLF下調在前,LPR緊隨其後。

在這裏需要講明的是,MLF偏向金融市場的利率和流動性,對人民幣匯率影響較大,而LPR利率與實體經濟的信貸規模和融資成本關聯度更高,對金融市場的影響相對有限。眼下美聯儲降息節奏出現變化,CME(芝加哥商品交易所)數據顯示市場預期已從全年降息5次調整為3.9次。在此背景下,美匯指數一度升至105,而短期內保持MLF政策利率不變,有助於維持人民幣匯率穩定。

此外,人行維持1年期LPR報價不變,旨在防止資金空轉,因此在長短利差較大的情況下,金融機構與企業都存在「借短買長」的套利衝動。今次僅降低5年期以上的LPR利率,保證了金融對實體經濟的有力支持。