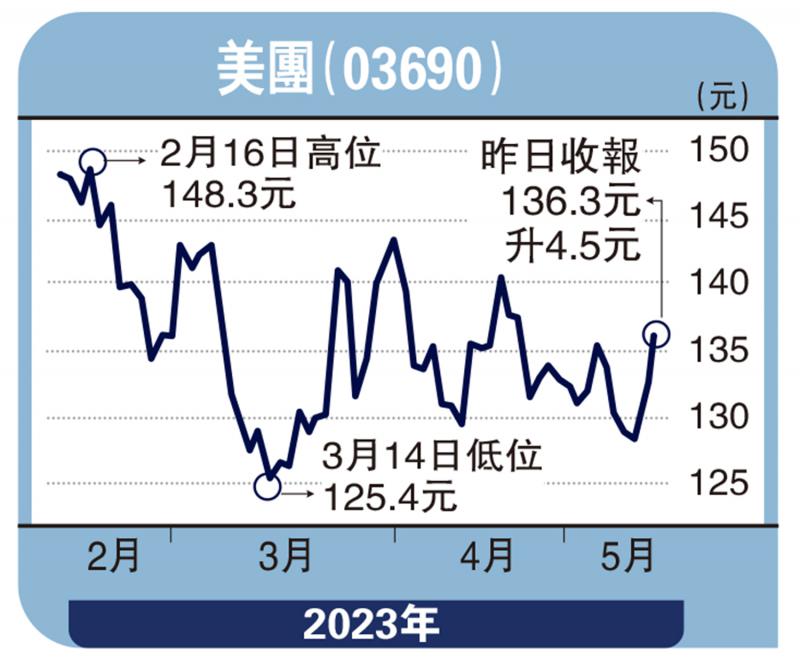

圖:美團(03690)

港股在年初一波反彈後,出現動力不足,後續多種風險,投資者需衡量,宜謹慎。本地生活消費類股份在經濟復常後的表現值得關注。美團(03690)作為內地具備規模優勢及經營效率優勢的生活服務商,伴隨宏觀環境復甦,經濟增長及恢復的確定性強,業績增長可期。

核心業務增長穩健

美團剛公布的業績顯示,美團2022年全年表現出色,實現營業收入2200億元(人民幣,下同),同比增長22.8%。其中,核心本地商業是美團的主要業務板塊持續穩健增長,2022年收入達到1608億元,同比增長17.6%。

觀察分項業務,去年公司外賣業務在需求的推動下表現出色,憑藉強大的配送網絡和用戶認知度,在競爭中保持領先地位,交易用戶數和訂單頻次均同比增加。即時配送交易筆數達到48.3億,日單量峰值突破6000萬單。閃購業務依託美團強大的配送網絡,實現了高增長。到店酒旅業務在本地生活領域具有核心競爭力,用戶心智和市場佔有率優勢明顯,在經歷疫情的低谷期後,通過政策優化得到快速恢復,預計將為公司業績貢獻彈性增長。

團購業務有望成新引擎

新業務是美團未來增長的重要引擎,在不斷優化運營能力的基礎上,實現了高速增長和虧損縮減。2022年實現營業收入591.95億元,同比增長39.3%。經營虧損降低至283.79億元,同比收窄33.4%。其中,美團優選的社區團購模式在一線城市實現了扭虧,展現出巨大的潛力。美團買菜在運營效率的持續優化下,實現了訂單金額和交易頻次的增加。其他業務方面,快驢實現了連續三個季度的盈利,充電寶業務也實現了連續三個季度的盈利。

一季度內地宏觀經濟環境進入修復通道,本地生活消費場景率先復甦,線下到店餐飲、休閒娛樂和酒旅等業務表現突出。消費修復的趨勢仍在持續。積極的競爭策略和外部消費環境的改善有利於公司的業績繼續增長。公司在長期競爭中具有優勢,並展現出強大的增長潛力,前景佳值得關注。(作者為獨立股評人)