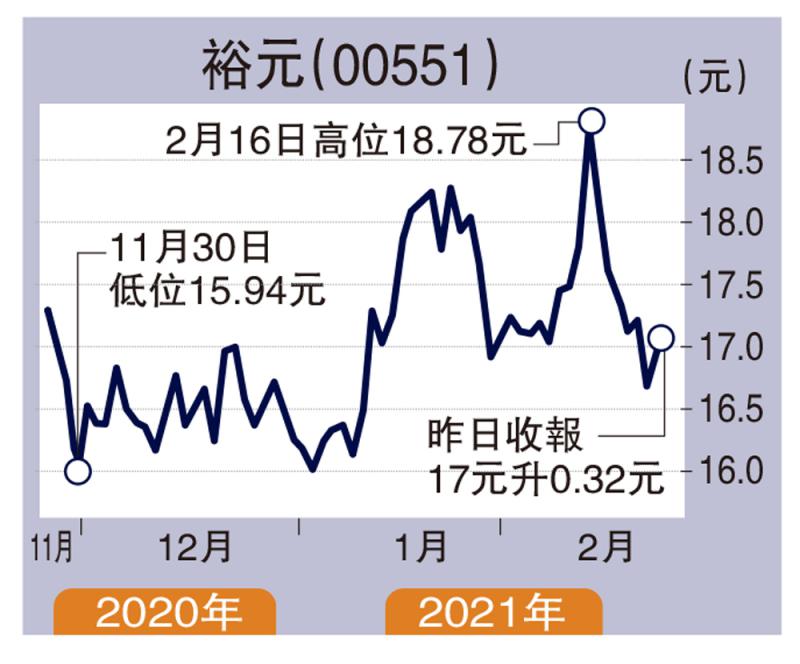

高盛發表研究報告指,考慮到最新銷售趨勢,將裕元集團(00551)2020年淨利潤預測由虧損1.26億美元,微調至虧損1.2億美元,並將2021至2022年淨利預測上調1%,以反映近幾個月來強勁的訂單回升。

但高盛認為,雖然最壞情況應已過去,其訂單恢復的可見性仍有限,因此予裕元「中性」評級,基於SOTP估值法將目標價由14.1元上調至14.7元。

至於裕元旗下寶勝國際(03813),該行將2020至2022年淨利潤預測分別下調6%、5%及4%,指出實體店流量復甦不穩定,加上2019年線上業務基數較高,預期去年第四季銷售表現將較疲軟。不過預期在折扣活動趨勢向好的情況下,毛利率將可提高,維持目標價3元,並給予「買入」評級。

滔搏經營效率強勁

高盛發表報告,上調滔搏(06110)2021至2023財年純利預測最多1%,以反映近數月的折扣表現更佳,股份目標價亦由14.13元調升至14.3元,評級維持「買入」。該行相信集團可受惠於全球體育服飾品牌在中國內地的市佔率增長,並喜好其強勁的經營效率。