經過兩年升浪後,物管板塊自9月份開始有唞氣跡象。筆者認為,這個板塊超高估值年代也許臨近結束,估值有機會回復正常。什麼才是「正常」?相比起60、70、80倍市盈率,20、30倍是否屬合理估值?

10月至今,總共有四隻物管股趕搭尾班車IPO,卓越商企服務(06989)、第一服務(02107)、合景悠活(03916)、世茂服務(00873)。中國恆大(03333)、融創中國(01918)亦準備分拆物管業務上市。在這潮上市熱浪中,物管板塊估值離奇昂貴。

逐隻股份秤秤,卓越商企服務2019年淨賺2.33億元人民幣,折合港幣2.7億元,以上周四收市估值129億元計,往績市盈率47倍;該公司今年首5個月淨利潤增長99%,若今年盈利同樣增加1倍,全年淨賺5.4億元,預測市盈率24倍,估值看似回歸合理區間。所謂「合理」,要視乎往後三、兩年盈利增長情況。若果以卓越商企服務在2017至2019年盈利複合增長率30%作參考,24倍市盈率水平算是合理。當然,關鍵在於今年盈利能否倍升,往後數年盈利是否保持30%增幅。

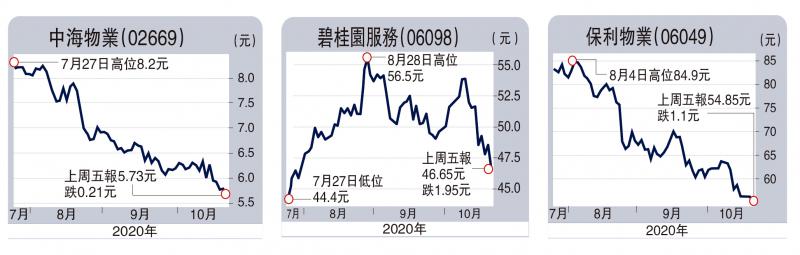

譬如說,中海物業(02669)2019年盈利增長33%,今年上半年增長減慢至12%,拖累股價由9元跌至上周四的5.94元。保利物業(06049)2019年盈利增長49%,今年上半年盈利增幅跌至27%,結果股價由90元跌至上周四的55.95元。值得注意的是,公司上市後首兩年業績往往較飄忽。

另一隻物管股,第一服務股份掛牌首日即潛水,按上周四收市價計,市值17.6億元。2019年股東應佔溢利7729萬元人民幣(按年增長52%),折合港幣9011萬元,往績市盈率19.5倍。今年首4個月股東應佔溢利倒退7%,至1551萬元人民幣,未計上市開支前的盈利為2577萬元人民幣。筆者假設今年盈利無升跌,預測市盈率19.5倍,估值不高,問題是未來增長前景。

第一服務在管建築面積1500萬平方米,合約建築面積2700萬平方米,即使不作任何項目收購,潛在在管建築面積有80%上升空間。第一服務似乎具有投資價值,但因公司沒有往績可尋;若果往後數年盈利增長不足10%至15%,現價估值昂貴。再者,物管板塊這段時間表現不振,筆者暫時不建議入市吸納博反彈。