中國聯塑(02128)受惠於銷售及產能持續提升,帶來規模效應,縱使湖北廠房受疫情影響,但整體業績仍可看高一線。

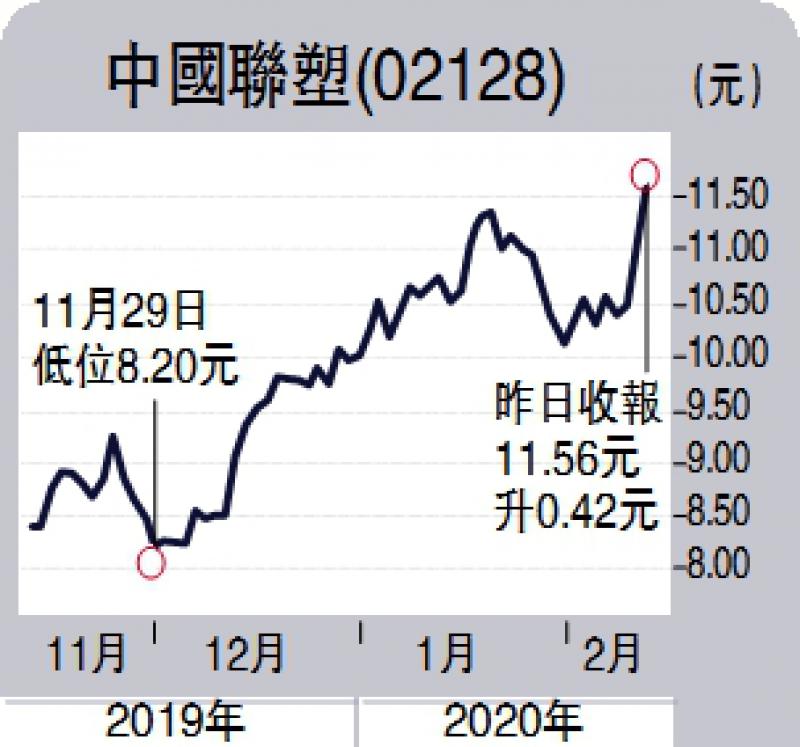

集團平均銷售單價提高,帶動毛利率上升,派息預料增加,更可能因為上市10周年而派發特別息。近期股價調整後重越10元樓上,況且距離花旗證券下調了的目標價14.5元還有可觀水位。

集團去年上半年收入111.4億元人民幣,按年增長6.6%;純利增長21.4%,至12.64億元人民幣。隨着去年第三季天氣好轉導致建築活動加快,對收入超過一半來自華南的聯塑業績有利。預計全年核心盈利將按年升兩成,主要由於塑膠喉管自去年下半年起的銷量反彈,以及從去年上半年以來較穩定的定價策略。

市佔率增至30%

聯塑近年積極拓展華南以外及海外市場的業務,配合全國的銷售網絡,集團建成完善生產基地,分布於全國16個省份。

現時塑膠管道年產能達269萬噸,正計劃未來每年擴產15萬至20萬噸,市佔率進一步達到25%至30%。

由於集團財務狀況良好,自由現金流轉為正數,因此派息比率可望提升,管理層曾承諾比率不低於30%,若提高到35%至40%,股息率將達4.7厘至5.3厘,投資者隨時財息兼收。

次大股東增持 留意西證

筆者曾品題的西證國際(00812),高見0.35元後反覆向下調整,但第二大股東羅蔚卻趁機增持,就算公司發布盈利預警,羅蔚也買不停,直至2月7日持股逾2.67億股或7.3%,似乎對公司胸有成竹。