永達汽車(03669)集團上周宣布,自去年12月以來,公司董事長張德安先後3次增持公司股票,累計增持達150萬股,目前持有權益的股份數目為6億股,佔已發行有投票權股份的32.65%,此舉措反映其看好公司發展的信心。

集團業務方面,保時捷於內地新增門店為公司帶來持續性的銷量增長,將提升保時捷對永達的利潤貢獻。

此外,預計公司為進一步優化品牌組合,將通過收購或申請新授權自建的方式擴充奔馳與雷克薩斯門店數目。

至於另一主要品牌寶馬,預期1月銷售亦有不俗表現。隨着保時捷和寶馬兩大品牌佔比提升帶動下,售後客單價將上升,公司2019年銷量有望實現雙位數增幅。

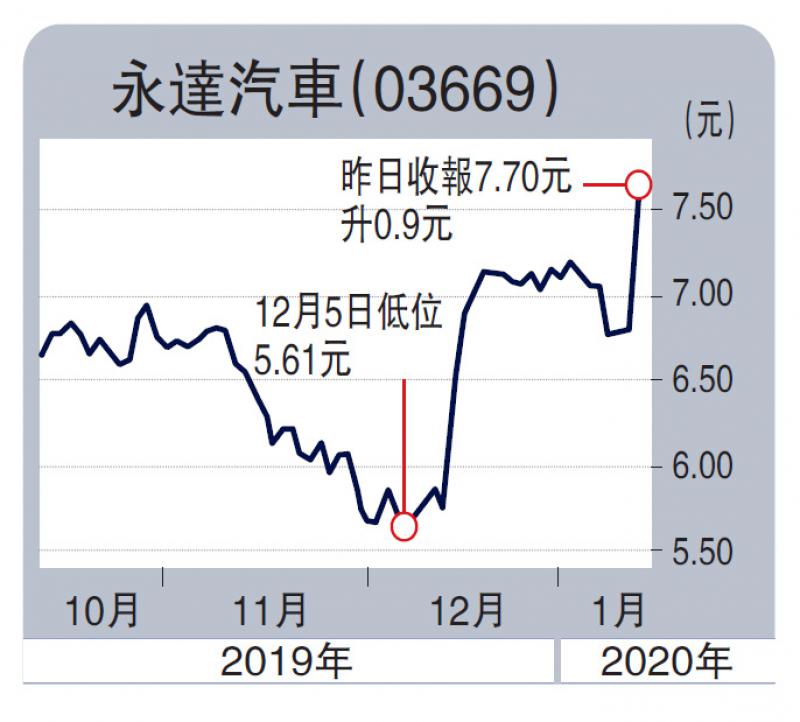

集團業績持續增長,但估值仍處歷史低位,股價長期於7元水平橫行,屬於落後水平。公司董事長增持消息公布後,股價昨日揚升,由於剛出現突破,預期於高位整固後,仍有上升空間。

投資永達汽車可於7.5元水平買入,目標價位8.5元,股價走勢跌破7元止蝕。

(筆者為勤豐證券資產管理董事總經理,亦為證監會持牌人士及並無持有上述股份)