石藥集團(01093)主要從事醫藥及相關產品的開發、生產和銷售,集團研發方面發展持續理想,於心腦血管、糖尿病、抗腫瘤、精神、神經、抗感染等領域深耕,培養出恩必普、玄寧、津優力等重磅新藥,並成為集團利潤重要的支撐點。

早前集團公布截至今年3月底止首季業績,營業額53.87億元,按年升55.2%,純利9.1億元,按年升42.6%。成藥業務的增長勢頭維持強勁,首季銷售收入約40.53億元,同比增長58.5%,其中創新藥產品銷售收入同比增長66%。普藥產品的銷售亦加快增長,期內銷售收入約達16.96億元,同比增長49.2%。

原料藥業務方面,受惠於去年的市場復甦,期內維生素C產品之價格大幅高於去年同期水準,帶動維生素C業務之溢利貢獻大幅增加。抗生素產品之價格於近期有所回升,故業務表現略為改善。

目前集團在研新產品約200個,主要集中在心腦血管、代謝類疾病(如糖尿病)、腫瘤、精神、神經等領域,未來將持續加大產品研發的投入,不斷豐富產品線。近年積極布局的抗腫瘤藥亦開始進入收成期,覆蓋率與滲透率提高驅動產品持續快速增長。

集團多種新藥陸續獲批,治療肝炎藥物「Q101-聚乙二醇重組人干擾素-α2a注射液」,以及治療肺癌藥物「酒石酸長春瑞濱脂質體注射液」均獲頒臨床研究批件。另外亦有多個藥品取得ANDA註冊批准,不但可在國際市場銷售,更可在國內獲得優先審評及一致性評價的進度和資格認定。

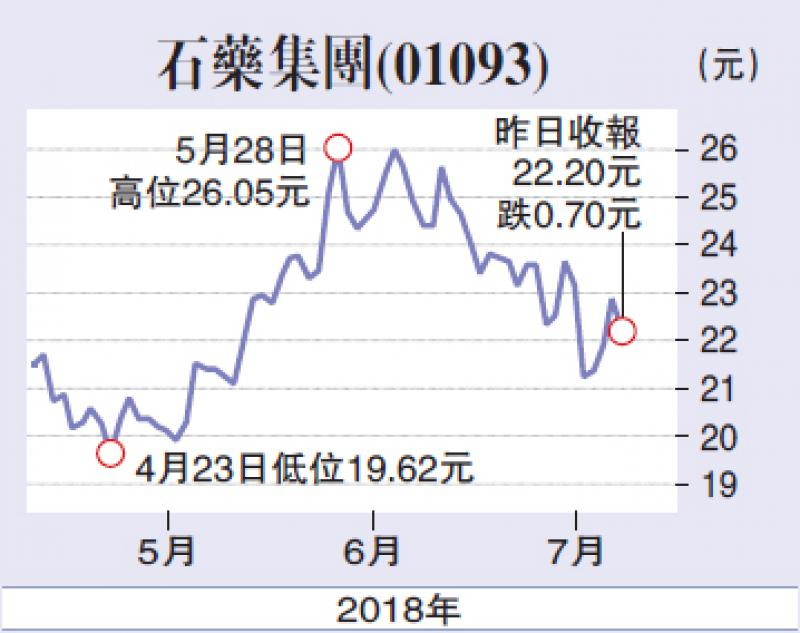

雖然近日集團股價隨大市震盪調整,但石藥基本因素仍然穩固,3月份更被列入為恒生指數成份股之一。加上國策扶持與行業改革的大力推進下,醫藥行業已經成為內地發展最快的行業之一,作為行業龍頭的石藥集團中長期發展將持續向好。建議可於21.00元買入,目標價30.00元,失守19.50元,則先行離場。