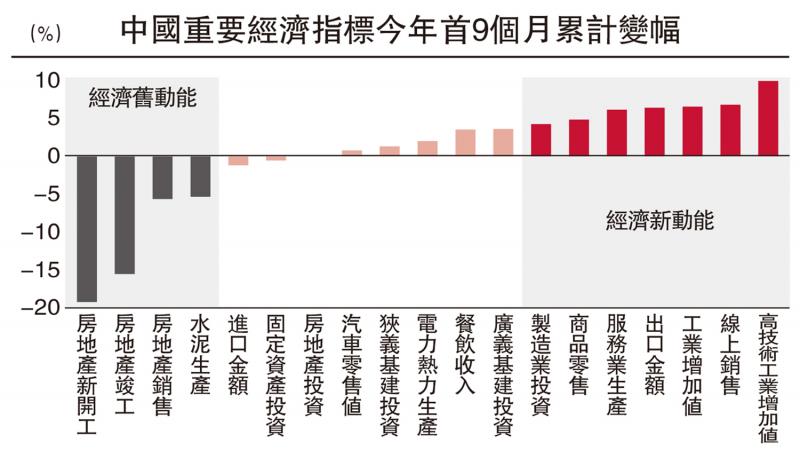

圖:中國重要經濟指標今年首9個月累計變幅

中國第三季度GDP的發布恰逢四中全會的召開,這對於全會討論經濟以及「十五五」規劃有着怎樣的信號?今年首三季的經濟放緩好於去年同期,但也存在結構分化的問題。因此,中國經濟的新舊動能轉換之辨,將成為觀察全會通稿以及「十五五」規劃建議稿的重要線索。

從第三季度經濟數據來看,筆者認為有如下線索需要關注:

一是,雖然新動能完全替代舊動能還有待時日,但確保了經濟沒有在第三季度失速。今年首三季,傳統增長引擎如房地產、基建等表現相對乏力,而以高技術產業和製造業投資為代表的新動能則保持領先增速。經濟內生動力的加速重構,奠定了全會將把未來產業發展擺在更加突出的戰略位置。

二是,居民收入增速放緩至與經濟增速持平,為2023年第二季度以來首次。這一變化表明內需與消費的復甦道阻且長,需要政策由短及長加以對沖:短期內需加強逆周期調節以穩定預期,中長期則應在「十五五」規劃中系統謀劃收入分配改革與消費激勵。

三是,在當前「以舊換新」與「反內捲」政策效應邊際趨弱的背景下,內需回穩與價格回升仍需持續的政策支持作為保障。前期表現亮眼的「以舊換新」相關品類社會零售增速已呈連續放緩態勢,部分行業也在9月再現「內捲」跡象。第四季度正是考驗政策延續性的關鍵階段。

四是,周期性挑戰仍需應對,「穩預期」重要性不改。近期中央財政向地方下達5000億元人民幣結存限額,旨在補充地方財力,以及支持經濟大省項目建設,凸顯政策層面正着力推動新舊動能平穩銜接。這一舉措也預示全會很有可能對年內經濟形勢進行再評估,政策邊際寬鬆的信號值得期待。

分行業具體來看:

工業:生產加速並非完全是季節性的功勞,「反內捲」階段性降溫也是另一緣由。9月工業增加值按年增速升至6.5%(8月為5.2%),按月增速升至0.64%(8月為0.37%),均呈現出9月工業生產的加速態勢。通常9月工業生產會隨着極端天氣的消退、節前「搶工補產」等效應而季節性加快,但今年工業增加值按月增速勝過歷史平均季節性表現,表明「反內捲」政策的降溫是促使工業生產加速的另一原因。

製造業:企業投資動能依舊偏弱。自4月美國加徵關稅以來,製造業投資按年增速便處於下行通道,9月降幅從8月的-1.3%擴大至-1.9%。當前製造業民間投資活躍度雖呈現出小幅邊際回暖態勢,但整體依舊偏弱,反映影響製造業投資增速的核心因素在於預期修復與信心恢復力度受限。

基建:狹義基建按年增速從8月的-5.9%收窄至9月的-4.6%,呈現出邊際回暖的信號,不過廣義基建降幅仍擴大。從基建細項數據表現來看,9月交通倉儲板塊的改善幅度相對明顯,而公用事業板塊表現遜色,這也解釋9月狹義與廣義基建分化的原因。

基建將是今季經濟的基石,同時發揮着協助新舊動能平穩轉換的重要作用。放眼整個投資端,由於基建投資與私營企業緊密度相對更低、修復空間相對更大,因此下行壓力相對可控。無論是政策性金融工具的支持;還是近期中央財政安排結存限額下達地方的部分資金中,有一部分用於支持經濟大省項目建設,都說明了「穩基建」邏輯依舊。

消費:家電等補貼品類疊加餐飲增速下滑,進一步拖累消費增長。9月社零增速下行至3%,連續四個月放緩,其中下半年「國補」資金力度的整體下降,以及部分耐用品消費需求的前置是主要拖累。結構上,「加力擴圍」產品增速延續回落,尤其是家電和音像器材形成明顯拖累,但通訊設備和汽車則邊際回暖。

增量消費政策料加快落地

「以舊換新」資金接近尾聲,增量消費政策接力的必要性上升。隨着最後一批「國補」資金於10月份下達,「以舊換新」進入衝刺階段,各地方「以舊換新」有望得到新一輪支持,對相關耐用品消費提供支撐。但鑒於「兩新」整體資金充裕度已經明顯下降,對內需的提振有限,因此後續增量消費政策或加快落地,同時關注四中全會後對收入和消費政策的改革和部署。

(作者為民生證券研究院首席經濟學家)