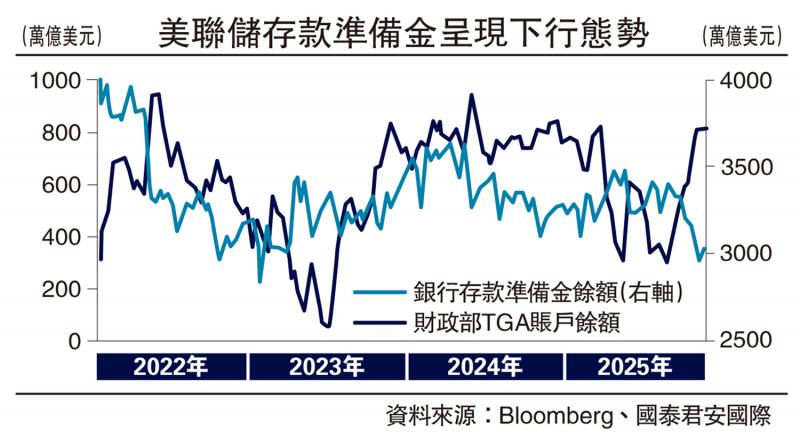

圖:美聯儲存款準備金呈現下行態勢

在美國費城舉行的全美商業經濟協會年會上,美國聯儲局主席鮑威爾在進入本月議息會議靜默期前發表了講話,語氣相對克制。在降息和通脹預期交織的背景下,鮑威爾正在小心翼翼地調整貨幣政策,試圖在多個目標之間找到平衡。

政策轉向「有節制的寬鬆」

過去兩年,美聯儲以控制通脹為主要任務,維持高利率並持續量化緊縮,來保持整體的緊縮基調。但最近的跡象顯示,這一緊縮周期可能接近尾聲,政策開始向「有節制的寬鬆」方向轉變:一方面考慮有節制地降息,避免通脹預期抬頭;另一方面也在通過資產負債表操作來避免流動性緊張。

鮑威爾明確指出,雖然政府關門導致部分經濟數據缺失,但現有信息顯示,就業和通脹的趨勢與一個月前差別不大,經濟增長甚至略強於預期。不過,勞動力市場也出現了一些疲軟跡象,比如招聘放緩、職位空缺減少。雖然失業率仍處於低位,但未來可能面臨上行壓力。鮑威爾坦言,「就業的下行風險似乎有所增加」,這句話引發了市場的廣泛關注,也被認為是暗示本月將再次降息0.25厘。

聯儲內部對減息有分歧

但美聯儲總體仍將保持謹慎。鮑威爾強調,任何政策選擇都存在風險:降息太快可能導致通脹反彈,太慢則可能影響就業。最新的利率預測圖顯示,今年可能會有一到兩次降息,但內部意見並不一致:有些官員希望更快行動,有些則擔心關稅和供應鏈問題帶來的價格壓力,還有一些人主張「降一次就夠」。這種分歧正體現了鮑威爾在政策上的「走鋼絲」。

與此同時,另一項政策也在悄然推進。鮑威爾暗示,美聯儲可能很快就會停止縮表。雖然銀行體系的準備金仍然充足,但回購利率上升等跡象表明市場流動性正在收緊。他表示,美聯儲將謹慎操作,避免重演2019年回購市場的劇烈波動。當時隔夜利率一度飆升至10%,引發市場恐慌。停止縮表不僅是技術性調整,更是為了在不依賴過度降息的情況下,通過改善流動性來穩定市場。

在資產負債表方面,鮑威爾花了不少時間解釋準備金制度的重要性。面對部分人士對於為準備金支付利息的批評,他回應稱,如果美聯儲無法繼續支付準備金利息,可能會失去對利率的控制,甚至不得不大量拋售國債和抵押貸款支持證券,從而推高市場利率,影響金融穩定。這不僅是技術問題,更關係到貨幣政策的有效性。他的解釋也回應了近期國會對這一機制的質疑,強調這是維持市場穩定的關鍵工具。

關於通脹,目前美國核心PCE(個人消費支出物價)指標仍在2.9%左右,略高於年初,主要受到關稅影響下商品價格上漲的推動,而住房相關服務的通脹則在下降。鮑威爾提醒大家,在政府數據缺失的情況下,替代數據並不能完全替代官方統計,因此對價格走勢的判斷需要更加謹慎。他也避免對黃金價格發表評論,以免引導市場預期。

在市場解讀方面,素有「新美聯儲通訊社」之稱的美國記者Nick Timiraos指出,鮑威爾的講話表明美聯儲仍在考慮降息,但會根據數據和風險進行調整。這種策略既是對當前經濟狀況的回應,也是對市場預期的管理。鮑威爾強調,政策不會照搬過去的路徑,而是根據每次會議的情況做出決定。

這場政策上的「平衡術」,不僅體現在利率和資產負債表之間,也涉及到政策溝通和政治邊界。鮑威爾重申,美聯儲不會介入政治事務,比如移民政策,但他也承認,勞動力增長放緩和入境人數減少可能影響就業市場。他還引用諾貝爾經濟學獎得主羅伯特.索洛的話,提醒大家不要過度解讀人工智能對短期生產率的影響。

未來幾個月,美聯儲在有節制降息和停止縮表上的雙軌操作將成為市場關注的焦點。對投資者來說,理解這種政策平衡,比單純押注某一項政策更為重要。鮑威爾的策略,既是對經濟現實的回應,也是對市場心理的調節。

對於市場而言,長端利率在這種「平衡下」會顯得較為黏滯,這似乎也意味着美元指數很難快速下滑,甚至可能在較為慵懶的長端利率環境下顯得易上難下。短端利率則可能因為類量化寬鬆的操作而出現下行,卻可能因為現實中的流動性間歇緊張(否則美聯儲也不會考慮類量化寬鬆政策)而出現反抽。在這種情況下,市場最佳的選擇,反而是在流動性緊張的時候買入長債,因為這時候反而是美聯儲最需要表達寬鬆立場的時刻。

(作者為國泰君安國際首席經濟學家)