圖:針對愈演愈烈的汽車價格戰,國家工信部明確表示加大整治內捲力度,堅決維護公平有序的市場環境。

月初中央財經委員會第六次會議召開,明確要求依法治理企業低價無序競爭,推動落後產能有序退出,釋放出國家層面「反內捲」政策新信號。隨後幾天,資本市場上對「內捲」和「反內捲」討論熱火朝天。

內捲式競爭在這幾年表現特別突出,2024年統計局公布中國的平均每周工作時長達48.7小時,持續4年增加,「996」、「7x24」等新名詞在社會廣泛流行;2024年光伏產業集體虧損,多晶硅價格持續下跌,到年底16家光伏頭部企業聯合簽署自律公約,抵制低價惡性競爭;2025年至今汽車產業打起價格戰,龍頭企業帶頭拚價格,行業整體影響嚴重,部分新能源車企虧損嚴重。這些都反映出中國競爭內捲現狀。

內捲式競爭是一個社會性詞語,用於描述「違背經濟運行規律,低質量、同質化的過度無序競爭」的現象。這是百度百科給的定義,在經濟學理論裏並沒有相類似的詞語。本文通過經濟學理論來分析一下內捲的含義。

競爭的作用:優勝劣汰

在經濟學理論裏,競爭是市場經濟的核心。如果沒有競爭,社會資源就無法達到最優配置,個人財富也就無法達到最大。競爭就是優勝劣汰,不斷淘汰落後的企業和產能,讓優質的企業和創新的技術發展起來,帶動整個社會技術進步,否則經濟沒有活力,技術難有進步,資源大量浪費。競爭是激烈的、殘酷的,商場如戰場,如果不能通過競爭淘汰落後企業或產能,於企業而言,好的企業發展不起來,壞的企業淘汰不下去;於行業而言,可能出現劣幣驅逐良幣現象;於社會而言,經濟效率低下,發展緩慢甚至倒退。

通過充分競爭,產業結構實現不斷升級變遷。社會上總有人擔心技術的進步會造成大面積的失業,實際上這是對經濟規律的不了解。技術進步會帶來部分領域勞動的替換,但更主要的是帶來收入的增長,其創造的新增需求可以在朝陽產業上吸納更多就業。這就是典型的經濟學理論:收入效應是大於替代效應的。只要能在總量上帶來收入的增長,那麼在個別領域的替代就可以犧牲。

通過充分競爭,全社會的資本能夠保持穩定且較高的回報率,這也是保證經濟持續健康發展的關鍵基礎。無論是從農業社會向工業社會轉變,還是從鋼鐵水泥等原材料加工產業向電氣化、自動化產業轉型過程中,資本能得到一定合理回報,這說明資本並沒有被浪費,產能沒有過剩。

高盈利可以吸引大量投資,高虧損可以淘汰大量產能,這本是市場正常行為。但部分行業人士或經濟評論家,認為虧損無法接受,企業破產倒閉會引發社會問題,就不願意讓過剩的產能快速出清,希望政府出面干預。這是對市場的錯誤理解,在微觀經濟學上,政府干預市場競爭,可能會扭曲市場行為,造成資源的進一步浪費。

競爭能否充分市場化,體現了該經濟體的投融資體制是否健全。投融資體制決定了產業發展從「進入—競爭—退出/轉型」整個環節的高效合理程度。如果在產業進入環節,政府實施核准制,就可能會出現權力尋租空間,行業進入者並不一定是技術最先進者或資本最雄厚者,這在滋生腐敗的同時也影響到產業的健康發展。同樣在前期投資環節,各個進入者在銀行貸款時面臨利率不同、融資額度不同的隱形不平等對待,自然也就無法公平競爭,非市場化因素就會成為決定投資成功失敗的關鍵,造成嚴重的市場扭曲。

市場的扭曲:偏離合理水平

而同樣在競爭環節,如果以各種名目約束競爭也會造成無法市場化。比如在資本市場發展的早期,為了抑制地方政府的投資熱情,股票發行制度實行審批制,從額度分配到通道管理,嚴控上市規模和節奏。在這種情況下,上市公司會比同行業未上市公司率先在資本市場上募集大量資金用於投資建設,這就促使大量企業爭先恐後IPO。而由於緊缺性,新股定價往往偏離合理水平,讓企業家萌生了賺快錢的想法,資本市場也逐漸變成了融資市場,股民投資者得不到投資的回報。

2013年新華社發表文章《淡化行政干預、以真正的市場化改革解決IPO難題》就提出「逐步把發行節奏和發行價格的決定權交還給市場,通過市場這隻『看不見的手』去疏導『堰塞湖』」。最後註冊制在2023年全面實行。

最後在退出環節,競爭的加劇必然會導致部分行業和企業退出市場。但由於這些行業或企業部門牽連地方政府部門、大量職工失業和銀行不良等社會問題,導致僵而不死、低效運行。中國的企業破產制度有待完善,間接融資為主的投融資體制讓風險集中在商業銀行裏面,如果出現社會上大部分行業均過剩的情況下,就會引發系統性金融風險,更沒人敢推倒第一個多米諾骨牌。

中國在改革開放以來的40年快速發展中取得了偉大成就,但累積的問題也較多。地方政府作為運動員參與到某些領域投資建設中,讓債務問題加重到影響未來經濟發展的水平。 從90年代的鋼鐵、煤炭到後面的光伏、電力、新能源都出現了產能過剩問題,造成前期的投資無法產生穩定的回報,居民收入增速不斷下降,消費需求也明顯不足,無力承接已經轉化的新供給能力,低物價預期持續存在,讓經濟陷入增長乏力的境地。

又由於為了穩定經濟增速,促投資政策始終處於重要位置,即使與當下需求明顯脫節。以當下為例,2025年1至5月份汽車製造業利潤總額按年下跌11.9%,已連續3個月負增長,行業內捲嚴重。但同期汽車製造業固定資產投資完成額按年增長23.4%,今年前5個月都處於兩位數增速上,2013年以來都很少有持續這麼高的增長速度。如果未來汽車需求不快速提高,這些投資可能又會成為新的過剩產能。

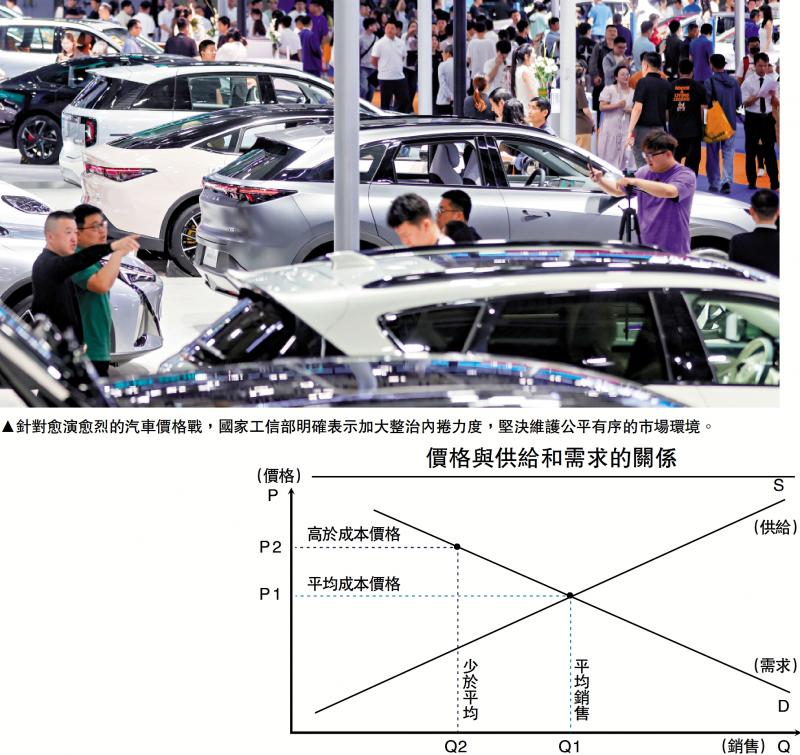

政府在糾正「內捲式」競爭的過程中,若直接進行價格干預或產量限制,或不利於經濟長遠發展。如(配圖)顯示,當市場達到均衡時,價格為P1,但假設該價格低於汽車行業平均成本,所以大部分處於虧損狀態。政府為了防止內捲式競爭,規定價格為高於平均成本的P2,這會造成汽車需求的縮減和汽車生產的增多。由於實際銷售量由需求決定,所以最終的銷售量為Q2,可以看出Q2小於Q1。汽車行業的整體銷量下滑了,庫存也增加了。當然政府同樣可以規定汽車廠商實行限產,以實現在Q2上的供銷平衡。

但在這情況下,汽車產能的閒置部分超過了限價前,而且整個汽車行業的盈利狀況是否好轉取決於P2/P1與Q1/Q2的對比關係。如果P2/P1>Q1/Q2,整個汽車行業盈利有所好轉。不過利潤增加的部分來自於消費者福利減少的部分,因為消費者享受不到更低價的汽車產品了。

同時新增的閒置產能增加了債權方銀行的資產壓力,這些閒置產能幾年之後就會報廢。最後限產保價不利於競爭的開展,無法促進市場快速出清,又回到了前期所提到的低效市場問題。

改革的意義:可持續發展

解決內捲的問題,在某些領域是解決產能過剩的問題,進而解決投融資體制的問題。而非市場化因素出現在「進入—競爭—退出」任何一個環節,都會形成擁堵和扭曲。這就需要我們加快市場化改革的速度,完善市場主體破產和退出機制,鼓勵企業之間的兼併重組,鼓勵競爭。

最後,在宏觀調控上,注重投資的短期目標和長期利益,投資是為了未來的消費,如果當前的投資在未來無法保持穩定的回報率,就會影響未來的消費能力,就會形成新的過剩產能。通過改革的方式,讓經濟回到可持續發展的軌道上,讓市場通過優勝劣汰保持最優狀態,內捲問題或得到緩解。

(作者為長城證券首席宏觀分析師)