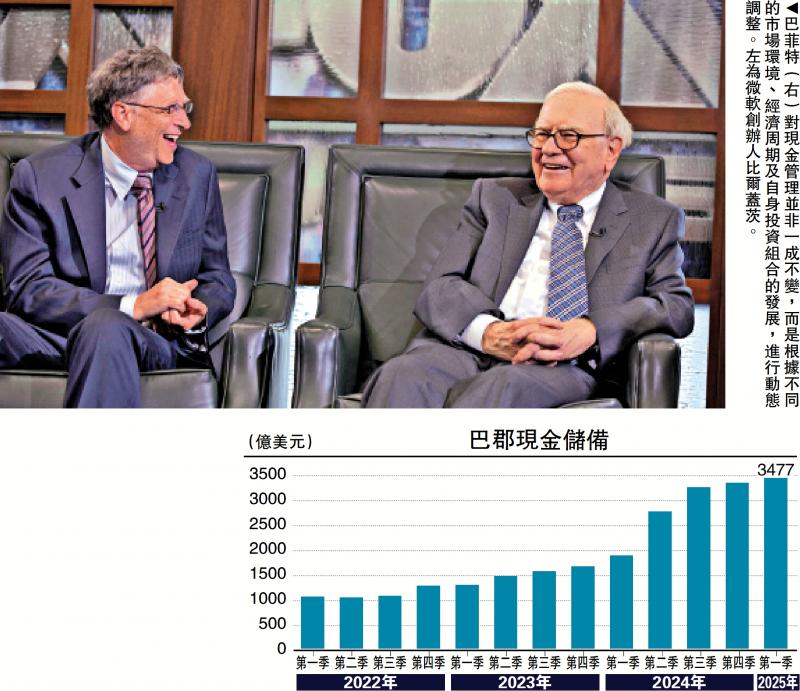

圖:巴菲特(右)對現金管理並非一成不變,而是根據不同的市場環境、經濟周期及自身投資組合的發展,進行動態調整。左為微軟創辦人比爾蓋茨。

在「股神」巴菲特豐富且成功的投資體系中,現金管理佔據着極為重要的地位,這一環節並非孤立存在,而是與他整體的投資哲學緊密相連,貫穿於其漫長的投資生涯。從歷史的長河中回溯,可以清晰地看到巴菲特對現金管理的重視並非一成不變,而是根據不同的市場環境、經濟周期以及自身投資組合的發展階段,進行着動態的調整與優化。

巴菲特成長於20世紀30年代的美國,大蕭條時期的經濟困境為其留下了深刻的印象,也促使他很早關注金融市場與投資。11歲時,他便進行了人生中的第一筆股票投資,買入了城市設施優先股,儘管初期遭遇股價下跌,但這次經歷開啟了他對投資世界的探索之旅。

在隨後的學習生涯中,巴菲特深受本傑明.格雷厄姆的影響,後者倡導的「價值投資」理念,如強調投資是經過深入分析、能承諾本金安全並提供滿意回報的行為,以及「安全邊際」的概念,成為巴菲特早期投資理念的基石。在1956至1972年的二級市場投資階段,巴菲特運用格雷厄姆的方法,專注於尋找被嚴重低估的「煙蒂股」,即那些股價遠低於其內在價值的股票。

由尋找落後股轉為成長股

隨着投資經驗的積累和資金規模的增長,巴菲特的投資策略在中期逐漸發生轉變。他不再局限尋找廉價的「煙蒂股」,而是開始注重企業的內在品質和長期競爭力。1972年,巴菲特收購喜詩糖果的案例成為其投資策略轉變的重要標誌。喜詩糖果擁有強大的品牌和穩定的現金流,儘管收購價格相對較高,但巴菲特看中了品牌所蘊含的無形資產及可持續的盈利能力。這一階段,巴菲特的投資組合開始向具有強大護城河的企業集中,通過深入研究企業的商業模式、競爭優勢、管理層能力等因素,尋找那些能夠在長期保持穩定增長、為股東創造持續價值的優質標的,投資策略更加注重企業的基本面和長期發展前景。

進入21世紀以來,全球經濟環境愈發複雜多變,市場波動加劇。在此背景下,巴菲特的現金管理策略在其投資布局中的重要性日益凸顯。近年來,巴菲特投資旗艦巴郡的現金儲備持續攀升,引發了市場的廣泛關注。截至今年第一季度,現金儲備飆升至3477億美元,創下34年最高水平,佔公司總資產的30%。

這一巨額現金儲備並非偶然,而是巴菲特基於對市場環境的深刻洞察和對投資機會的審慎判斷所做出的決策。當前「巴菲特指標」(美股總市值/GDP)已飆升至209%,遠超 1929年大蕭條前夕水平,優質資產的「安全邊際」不足。巴菲特選擇持有大量現金,將其視為等待低價投資機會的「無期限看漲期權」。同時,他連續減持蘋果等科技股(持股比例從6%降至2%),並暫停股票回購,將資金轉向短期美債等低風險資產,以應對市場潛在的不確定性和風險,為未來可能出現的投資機遇儲備力量。

平衡配置規避潛在風險

從歷史數據來看,巴菲特對現金持有比例的管理並非一成不變,而是呈現出顯著的動態調整特徵。在1995至2024年期間,巴菲特對現金持有量絕對值呈長期攀升趨勢,但現金持倉佔比表現出較大的波動。例如,在2005年一季度,巴菲特對現金持倉佔比達到了41%的高位,這一時期市場整體估值相對較高,巴菲特選擇持有大量現金以規避潛在風險。而在2008年金融危機期間,隨着市場的大幅下跌,優質資產價格被嚴重低估,巴菲特不斷減少現金持有量,到2008年底現金持倉佔比降至16.7%,並積極利用現金買入被低估的股票。其後隨着市場的逐漸復甦和估值的回升,巴菲特又開始逐步增加現金儲備。

巴菲特現金持有比例的動態調整與市場環境的變化密切相關。當市場處於牛市階段,股價普遍上漲,估值水平不斷提高,投資機會的安全邊際逐漸縮小。此時,巴菲特會傾向於提高現金比例,以降低投資組合的風險。例如,2024年美股標普500指數市盈率突破30倍歷史高位,納斯達克市銷率達4.5倍,科技股泡沫化程度堪比1999年互聯網巔峰。面對這樣的高估值市場環境,巴菲特連續減持蘋果等科技股,並將大量資金配置到現金及短期國債上,現金儲備佔公司總資產的比例大幅上升。

與此相較,當市場進入熊市或調整期、股價下跌,優質資產的價值被低估,投資機會增多,巴菲特則會降低現金比例,積極買入股票。如在2008年金融危機期間,市場恐慌情緒蔓延,股價暴跌,巴菲特認為此時出現了許多具有巨大投資價值的機會,於是果斷降低現金倉位,加大股票投資力度,通過一系列的抄底行動為公司創造了豐厚的利潤。

巴菲特在構建投資組合時,注重現金與其他資產之間的配置平衡藝術。他會根據市場環境、經濟周期及各類資產的預期回報率和風險水平,動態調整現金與股票、債券等其他資產的比例。在市場估值合理且投資機會較多時,他會適當降低現金比例,增加股票等風險資產的配置,以追求更高的投資回報。

投資核心看企業內在價值

巴菲特現金管理策略的成功,歸根結底源於對價值投資和安全邊際原則的堅守。在投資過程中,無論市場環境如何變化,他始終以企業的內在價值為投資決策的核心依據,不被市場的短期波動和熱點所左右。對於廣大投資者而言,這一原則具有重要的借鑒意義。在進行投資時,不能盲目跟風市場熱點,追逐短期的高收益,而應該深入研究企業的基本面,包括財務狀況、商業模式、競爭優勢等,評估企業的內在價值,並尋找具有足夠安全邊際的投資機會。只有這樣,才能在投資中有效降低風險,避免本金的損失,實現長期穩定的投資回報。同時,當市場上缺乏符合價值投資標準的機會時,要敢於持有現金,耐心等待合適的時機,而不是為了投資而投資。

巴菲特對市場周期波動有着深刻的理解,並能根據市場周期的不同階段動態調整現金儲備。這啟示投資者要密切關注宏觀經濟形勢和市場環境的變化,把握市場周期的規律。這種動態平衡的現金管理策略,能夠幫助投資者在不同市場環境中實現資產的優化配置,提高投資組合的抗風險能力和收益水平。此外,投資者還應該根據自身的投資目標、風險承受能力和投資期限,合理確定現金儲備的比例,並根據市場變化及時進行調整。

巴菲特的現金管理策略體現了他的長期投資視角和耐心等待的品質。在投資過程中,不會因為短期的市場波動而輕易改變投資決策,而是堅信優質企業的長期價值。對於投資者來說,培養長期投資視角至關重要。不能僅僅關注短期的股價漲跌和投資收益,而應該着眼於企業的長期發展前景和價值增長潛力。同時,要具備耐心等待的品質,在沒有合適的投資機會時,不要急於將現金投入市場,而是要耐心等待市場出現符合投資標準的機會。

這種長期投資視角和耐心等待的品質,能夠幫助投資者避免因短期市場波動而做出錯誤的投資決策,實現資產的長期穩健增值。此外,投資者還應該不斷學習和提升自己的投資知識和能力,增強對市場和企業的洞察力,以便更好地把握投資機會。

從歷史視角對巴菲特投資現金管理的理論與策略進行深入研究,我們可以清晰地看到,現金管理在巴菲特的投資體系中佔據着舉足輕重的地位。無論是在早期的「煙蒂股」投資階段,還是在中期向優質企業投資的轉變過程中,以及近期面對複雜多變的市場環境,現金管理始終貫穿於他的投資生涯。

巴菲特的現金管理理論建立在安全邊際原則、機會成本考量和對市場周期波動深刻理解的基礎之上。他通過動態調整現金持有比例、多元化的現金來源與運用渠道,以及現金與投資組合的協同管理,在不同的市場環境和重大市場事件中,成功地實現了投資組合的風險控制和價值增長。在2008年金融危機、互聯網泡沫時期和新冠疫情衝擊等重大事件中,巴菲特的現金管理策略都發揮了關鍵作用,不僅幫助他的投資組合抵禦了風險,還為其在市場復甦時贏得了豐厚的回報。

(作者為外資投資基金董事總經理)